Чистая прибыль: формула расчета, анализ, составление баланса

При совершении финансового анализа обращают внимание на величину чистой прибыли (ЧП). Данный показатель не только содержит информацию о результатах деятельности компании за определенный период, но и рассказывает в целом об эффективности производства. С помощью нее можно проверить расчетный материал в отчетности компании. Поэтому формула расчета чистой прибыли предназначена для самого предприятия и для потенциальных инвесторов. ЧП свидетельствует об эффективной коммерческой деятельности компании.

Стандартная формула чистой прибыли

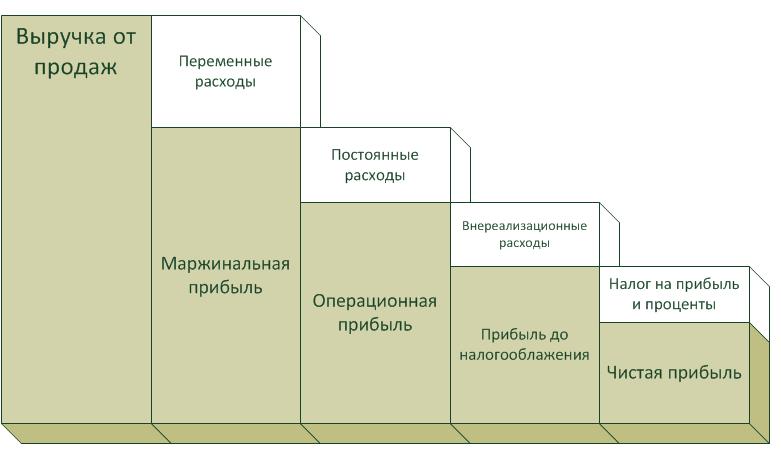

Все полученные доходы за вычетом понесенных расходов за анализируемый период подразумевают чистую прибыль. Необходимо вынести статьи баланса, прежде чем рассчитать чистую прибыль. Формула состоит из ниже представленных компонентов.

- Чистая прибыль (ЧП) = выручка от реализации продукции – себестоимость (С/С) + разница прочих доходов и расходов – налог на прибыль +/- налоговые разницы, где:

- С/С – сумма себестоимости, содержащая основные затраты на сырье и материалы, а также расходы коммерческого и управленческого типа.

- Прочие доходы и расходы возникают помимо ведущей деятельности (в том числе полученные и уплаченные проценты).

- Налоговые разницы связаны с отклонением бухгалтерского от налогового учета. Двойной знак характеризует взаимосвязь с деталями учета. Поэтому разница может быть как выше, так и ниже нуля. Отрицательное значение ЧП указывает на неэффективное административное руководство.

Балансовая прибыль (БП)

БП – это прибыль перед выплатой по налоговым отчислениям. Следовательно, отличие между двумя видами прибыли заключается в размере налога и налоговых разниц, если таковые имеются.

Итоговое значение содержится в строке с номером 2400 отчета о фин. результатах.

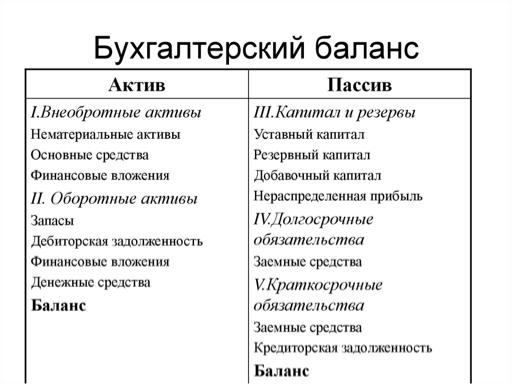

Искомая прибыль в бухгалтерском балансе (ББ) обычно в явном виде не представлена. Для этого существует отдельная форма. Тем не менее существуют способы применения формулы расчета ЧП по ББ. Для этого нужно обратиться к отчетности компании и оценить влияние каждого фактора на основную ее деятельность.

Как рассчитать чистую прибыль предприятия по балансу

В части пассива содержится «Нераспределенная прибыль» («Непокрытый убыток») в строке 1370. Накопленная чистая прибыль в ББ фиксируется по этой строке. Для определения конечного фин. результата берут начальное и конечное значения чистой прибыли. Формула расчета по балансу в данном случае принимает следующий вид:

- ЧП = размер начальной нераспределенной прибыли - размер конечной нераспределенной прибыли.

Появляются дополнительные сложности в подсчетах, когда компания решает часть дохода распределить на дивиденды. В этом случае пользоваться такой формулой нельзя, а изменения значения «непокрытого убытка» приравниваются к строке 2400 отчета о фин. результатах.

Как посчитать чистую прибыль, если было выплачено часть дохода держателям акций или были осуществлены другие оттоки, описано ниже:

- ЧП = годовое изменение нераспределенной прибыли + размер дивидендов + прочие выплаты.

К слагаемому «прочее» может относиться наращивание резервного фонда или другие направления использования заработанной прибыли.

В таком случае данные ББ не содержат полноценного материала о применении прибыли. Поэтому необходимо использовать сторонние материалы.

Отрицательное значение чистой прибыли говорит о понесенных убытках предприятия за период. Убыток компании свидетельствует о промахах менеджеров компании.

Пример внебалансового учета

Рассмотрим задачу практически. Условие и расчет ЧП указаны в таблице.

| Статья | Сумма, млн руб. |

| Начальная нераспределенная прибыль | 50 |

| Конечная нераспределенная прибыль | 17 |

| Распределение дивидендов | 8 |

| Наращивание резервного фонда | 4 |

| Итого чистая прибыль | 17 - 50 + 8 + 4 = - 21 |

Сначала нашли дельту нераспределенной прибыли. Затем просуммировали дивиденды и возросшее значение фонда резервов. По итогу проводимых вычислений был выявлен убыток у компании за исследуемый период в размере 21 млн рублей. Формула расчета чистой прибыли выглядит наиболее полным образом, когда идет подсчет при помощи других форм отчетностей.

Активный модуль баланса, влияющий на прибыль

Именно вторая форма предназначена для калькуляции чистой прибыли. Однако на ее величину прямо влияют многие показатели самого баланса. Для начала рассмотрим раздел "актив баланса" и его влияние на ЧП.

Раздел «Актив» может влиять как прямо, так и косвенно. Амортизация включена в расходы предприятия, в то время как внеоборотные активы должны амортизироваться. При отсутствии учета купленного и выбывшего оборудования дельта их цен приравнивается к совокупной амортизации.

Уменьшение раздела, связанного с материалами, косвенно характеризует рост затрат. За данный период произошел учет большего списания, нежели закупки товаров и материалов.

Пассивная часть баланса, влияющая на прибыль

«Пассив» - вторая часть баланса, влияющая на ЧП. Он состоит из трех основных частей. Однако большее влияние имеют разделы, связанные с обязательствами компании.

Прямое влияние со стороны пассивов имеет статья «Заемные средства». Так, начисление процентов увеличивается с дополнительными кредитами и займами.

Как известно, величина чистой прибыли напрямую зависит от размера выручки, которая отражена во второй форме. А по балансу она может быть косвенно определена, например, по изменениям дебиторской и кредиторской задолженности. При увеличении статьи актива и уменьшении статьи пассива происходит рост выручки. Стоит тщательно разбирать причины изменения статей баланса. Ведь оплата возникшей задолженности или авансов поставщикам не оказывает влияния на выручку.

Анализ чистой прибыли

Анализ чистой прибыли - это часть анализа финансового результата компании за отчетный период, выраженного в изменении величины собственного капитала (СК). Система показателей деятельности предприятия, как уже было сказано, представленных во второй форме отчетности, позволяет совершить оценку возможностей для роста СК.

Формула расчета чистой прибыли характеризует абсолютную эффективность функционирования фирмы по трем направлениям ее деятельности: основной, инвестиционной и финансовой. Такое разнообразие обеспечивает предприятию устойчивое экономическое развитие.

С повышением чистой прибыли расширяется инвестиционная база предприятия для самофинансирования, закупок полуфабрикатов и сырья, а также вознаграждения наемного труда. Чистая прибыль способствует инвестированию в расширение производства и является источником погашения финансовых обязательств перед кредиторами. Следовательно, положительная оценка финансовых результатов компании иллюстрирует финансовую состоятельность и степень надежности предприятия. А отрицательный финансовый результат называется убытком, а также говорит о менее благополучном ведении дел.

Рассмотрение всех аспектов, влияющих на величину результативности, не только помогает менеджерам компании скорректировать бизнес-модель, но и дает возможность инвесторам сфокусироваться на сильных сторонах предприятия.

Финансовый анализ результатов компании

Он состоит из нижеперечисленных пунктов. Это такие, как:

- Горизонтальный анализ. Изучение динамики каждого показателя за период.

- Вертикальный анализ. Расчет структуры показателей.

- Трендовый анализ. Измерение динамики показателей за несколько отчетных периодов.

- Факторный анализ чистой прибыли.

Четвертый блок подразумевает анализ степени и направления влияния производственных факторов на ЧП. В представленном ниже примере выручка и прочие доходы увеличивают чистую прибыль, а себестоимость, различные виды расходов и платежей занижают ЧП.

Расчет ведется по таким показателям:

- Отклонение/изменение в абсолютном значении. Дельта прибыли высчитывается как разница между отчетным и базисным значением.

- Темп роста приравнивается к отношению прибыли за отчетный и базисный период.

- Уровень чистой прибыли по отношению к выручке от продаж. Это есть отношение чистой прибыли к выручке, то есть доля прибыли, "сидящей" в выручке.

- Дельта структуры. По аналогии с абсолютным отклонением, изменением структуры исчисляется как разница между уровнем ЧП за отчетный и базисный периоды.

Составление баланса

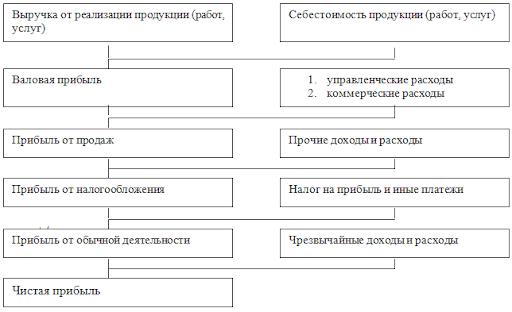

«Отчет о прибылях и убытках» (или с 2015 года «Отчет о финансовых результатах») является той формой, которая демонстрирует, как найти чистую прибыль. Формула при этом принимает вид вычитания последовательно размещенных друг за другом строк. Опуская подробности, связанные с оформлением документа, ниже представим пример формы.

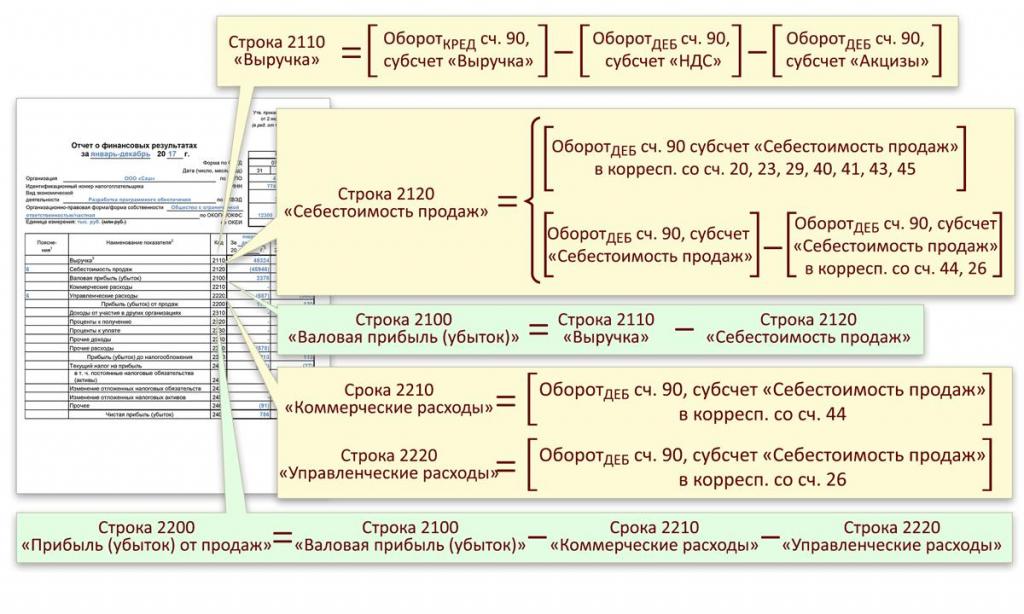

| Наименование показателя, тыс. руб. | Код | За 2019 г. | За 2020 г. |

| Выручка | 2110 | 2500 | 2600 |

| Себестоимость продаж | 2120 | 1800 | 1900 |

| Валовая прибыль (убыток) | 2100 | 700 | 700 |

| Коммерческие расходы | 2210 | 200 | 260 |

| Управленческие расходы | 2220 | 150 | 175 |

| Прибыль (убыток) от продаж | 2200 | 350 | 265 |

| Доходы от участия в других организациях | 2310 | 120 | 130 |

| Проценты к получению | 2320 | 45 | 50 |

| Проценты к уплате | 2330 | 35 | 39 |

| Прочие доходы | 2340 | 15 | 16 |

| Прочие расходы | 2350 | 9 | 11 |

| Прибыль (убыток) до налогообложения | 2300 | 486 | 411 |

| Налог на прибыль | 2410 | 97,2 | 82,2 |

| В т. ч. текущий налог на прибыль | 2411 | 82,62 | 69,87 |

| Отложенный налог на прибыль | 2412 | 14,58 | 12,33 |

| Прочее | 2460 | -10 | 12 |

| Чистая прибыль (убыток) | 2400 | 378,8 | 340,8 |

Формула расчета чистой прибыли в данном случае выглядит как постепенное движение вдоль отчетности вниз от выручки.

Заключение

Рассчитать данный показатель представляется возможным как с помощью прямо влияющих компонентов (выручка), так и косвенно задействованных (дебиторская и кредиторская задолженности). Применяется вторая форма отчетности, но возможен косвенный расчет и по балансу при условии отсутствия дивидендных и прочих выплат.