Заполнение УПД: виды, построчная рекомендация, типовой бланк

Федеральная налоговая служба ввела отдельную форму – УПД. Расшифровывается эта аббревиатура как универсальный передаточный документ. Он значительно упрощает учет в предприятии, посредством него оформляют сделки, связанные с поставками продуктов и передачей прав. Однако важно знать, как правильно заполнить УПД по образцу.

В бухгалтерии

До того, как документ ввели, в службе присутствовали попытки объединения данных налогового и бухучета. Обычно при заполнении УПД данные, которые служат подтверждением коммерческих операций, повторяют, но каждый пункт – основание для ряда учетных систем. Когда формы соединяют, это более действенно. Заполнение УПД таким способом ведет к снижению издержек, затраченных на то, чтобы обработать данные. Документ не внутрифирменный, он служит подтверждением передачи МЦ контрагенту. Таким образом он доводит до конца сделку по оформленному договору.

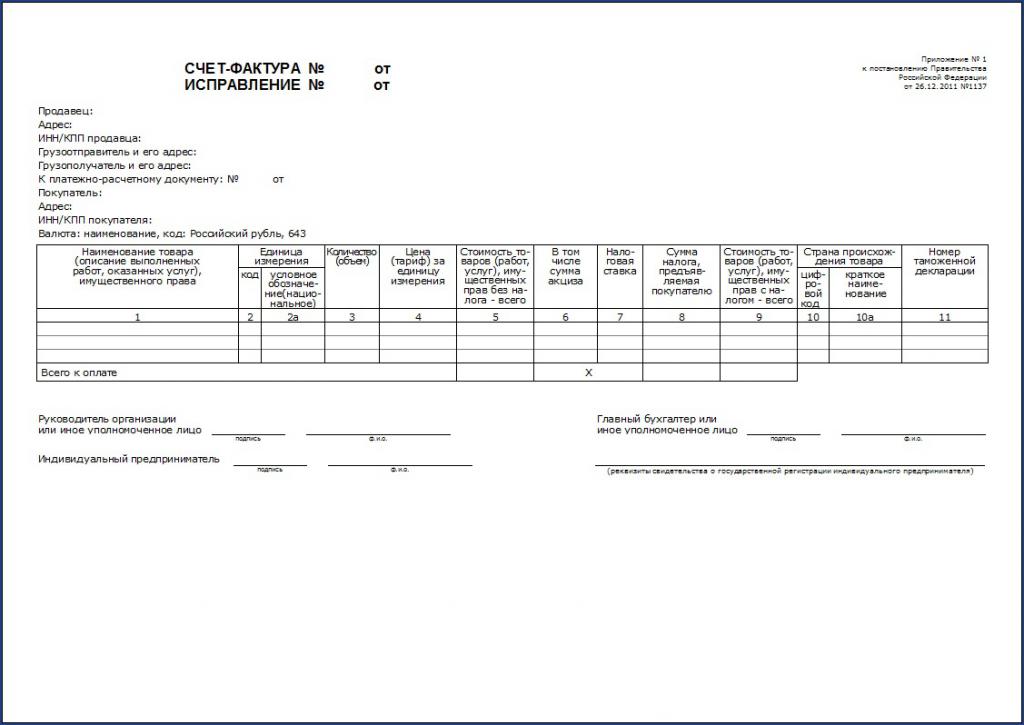

Применение его началось в 2013 году и регламентировано письмом ФСН, в котором был утвержден особый порядок заполнения УПД, построчные рекомендации также приводились в пояснительном документе. УПД разработали на основе счета-фактуры, который включили в отдельный бланк и очертили специальной линией. Все оставшееся пространство включает форму товарной накладной, реквизитов, необходимых для оформления декларации.

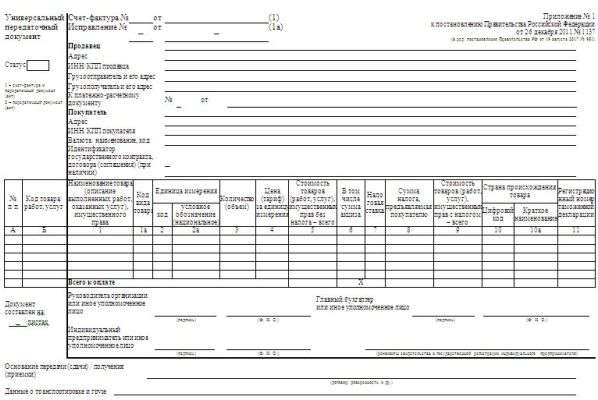

Как правильно заполнять УПД по образцу? В документе выделяют титульный, основной и заключительный разделы. Важен и порядок заполнения разделов. В случае с титулом заполнение УПД про грузополучателя и отправителя осуществляют в первую очередь. В главном разделе находятся счета-фактуры, в них отражены наименования товаров, услуг, стоимость, налог, данные руководителя, бухгалтера. Заполнение УПД на услуги завершается указанием оснований для оказания услуг, в случае с ценностями, правами – данными о приеме груза.

Особенности

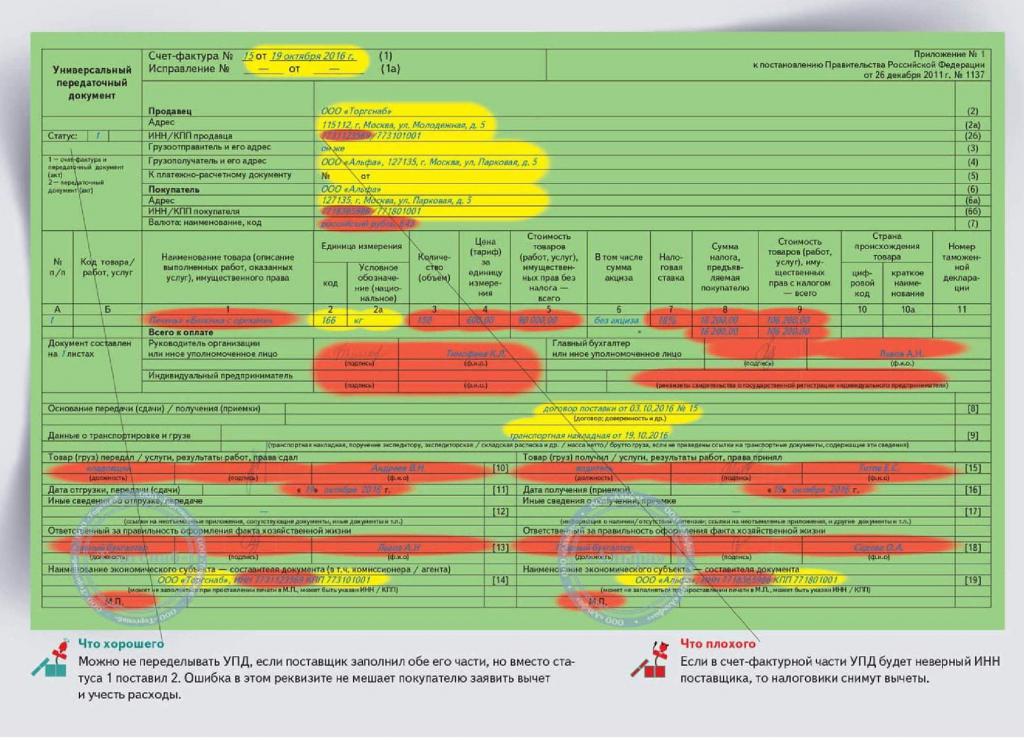

Документ выполняет множество функций, поэтому важно правильное заполнение УПД. Он может являться и счетом-фактурой с первичной формой либо первичным документом. Статус будет указывать на его особенности. Отмечают его в верхнем левом углу. Цифра «1» в нем обозначает счета-фактуру, а «2» - первичность документа.

Заполнение УПД по первому типу указывает на объединение счета-фактуры с отгрузочным документом. Это указывает на обязательность оформления всех реквизитов в бланке.

Заполнение УПД по статусу «2» осуществляют в качестве ПФ. В данном варианте применяются и упрощенные формы. Как это понять? Заполнение УПД со статусом «2» не ведет к обязательству выплачивать НДС. Строки, отведенные под счет-фактуру, не заполняют.

Когда применяют

Универсальный передаточный документ – основание для осуществления бухгалтерского учета. Заполнением УПД подтверждают затраты на расчет налогов на прибыль. Это касается и налогового вычета по НДС. Однако предприятие само выбирает, будет ли оно применять такой документ или свои собственные. Когда создавали УПД, то не предполагали, что использовать его будут только для того, чтобы оформить операции по отгрузке товара. Но в результате заполнение формы УПД стали проводить, чтобы подтвердить операции по услугам, работам, поставкам, передаче прав на собственность.

Бумажный и электронный вариант

Перед тем, как заполнять УПД, нужно определить форму документа. Все дело в том, что законом их предусмотрено две: электронная и бумажная. Меньше функций у бумажного эквиваленту: ПФ, С-Ф+ПФ. А у электронного варианта – ПФ, С-Ф, С-Ф+ПФ.

При заполнении УПД по образцу С-Ф+ПФ либо ПФ документ является 2 файлами – с информацией продавца и покупателя. В счете-фактуре УПД не нужна подпись получателя. По этой причине оформляют такой документ как один файл с данными продавца. Правильности заполнения УПД по образцу в данном случае крайне важна.

Зачем он нужен

Множество реквизитов в счетах-фактурах и первичных документах повторяются. По этой причине возникла большая необходимость в единой форме. Правильность заполнения УПД (образец утверждали лучшие специалисты «1С») является важной часть работы специалиста. Универсальный передаточный документ помогает в ведении бухучета, списании затрат на налоги, запросе на налоговые вычеты по НДС. УПД с построчным заполнением нужен и в налоговом учете.

Осуществляется вычет налогов, которые предъявили, когда налогоплательщик приобретал товары либо услуги в Российской Федерации или же ввозил их на территорию страны.

У первичных документов есть своя отдельная роль в подсчете налогов на прибыль.

Документально подтвержденные расходы – затраты, зафиксированные в письменном виде с соблюдением требований закона. Налоговым учетом является система, которая содержит базу по налогу на основании первичного документа. Последние подтверждают информацию налогового учета.

Требования к ним утверждаются ФЗ «О бухгалтерском учете». Статья 9 гласит, что все факты хозяйственной жизни оформляются в первичном документе. При этом важно указание в документах всех основных реквизитов. Их форму выбирает лицо, занимающее руководящую должность предприятия.

Перед тем, как заполнять УПД, стоит вспомнить, что традиционные первичные документы и счета-фактуры также продолжают использовать. Их Минфин РФ не отменило.

В основе УПД лежит счет-фактура. Однако изначальную ее форму дополнили реквизитами, которые ввело новое законодательство.

Присвоение номера

Законами РФ был выдвинут ряд требований как к порядку заполнения УПД, так и к его нумерации. Первая строка всегда содержит порядковый номер. Также особый порядок заполнения УПД, присвоение ему номера установлено для обособленных подразделений – товариществ, доверительных управляющих. УПД со статусом «1» присваивают номер, соответствующий хронологии нумерации счетов-фактур. УПД со статусом «2» его присваивают с учетом нумерации первичных документов. К ним относятся и акты, и накладные.

Подписи

Вопрос о том, кто ставит подпись при заполнении УПД встает всегда, так как это важный момент для признания документа действительным. В строке 10 указывают должность и имя лица, которое отгрузило имущество либо уполномочено ставить подписи в актах передачи товаров от имени предприятия. В случаях, когда это тот человек, который обладает полномочием подписывать счет-фактуру, указывают лишь должность и инициалы. Подпись тогда дублировать не нужно.

Строка 13 отведена под должность, инициалы и подпись лица, которое наделено ответственностью за грамотное оформление факта со стороны продавца. Опять же, если это лицо уже упоминалось с подписью, повторять последнюю нет необходимости. Достаточно пометить, что это то же лицо, указав его должность и инициалы.

В строку 15 вписывают данные о лице, которое получило товары либо уполномочено ставить подпись в актах подобного рода от лица компании.

Строка 18 отведена под указание данных человека, который ответственен за грамотное оформление факта со стороны покупателя. При совпадении этого лица с уже указанным повторная подпись не потребуется.

Без НДС

НК РФ перечисляет случаи, когда осуществляют заполнение УПД без НДС. Согласно его положениям, освобождаются от НДС предприятия, в которых:

- в ходе товарооборота за 3 месяца прибыль не стала больше 2 000 000 рублей;

- торговля не осуществляется с использованием подакцизных товаров;

- поставляемый товар отнесен к категории, которая налоговому обложению не подлежит, что было официально установлено законами Российской Федерации.

Порядок

Важно учитывать то, что обязательно соблюдают построчный порядок заполнения УПД. В документе всегда имеется 3 даты. В строке 1 пишется дата, когда документ был составлен. В строке 11 – дата, когда был совершен факт хозяйственной жизни – был предъявлен документ об оказании услуг, отгружен товар, передано право и так далее. В строку 16 вписывают дату, когда товары были получены, результаты приняты, услуги оказаны. При заполнении УПД по образцу нелишним будет обратиться к требованиям закона в отношении даты составления счета-фактуры. Законы связывают ее с моментом появления прав на вычет.

Так, счет-фактуру выставляют не позже истечения 5 дней с момента отгрузки товара, оказания услуг, передачи права.

Также счет-фактура, которую выставили до даты отгрузки, не служит основанием для вычета. Момент определения налоговой базы по НДС для работ – дата, когда акт сдачи-приема был подписан.

Первичные документы составляют, когда факт был совершен. Но если это невозможно в силу тех или иных причин – уже после его совершения.

Итак, документ заполняется в следующем порядке: наименование формы, дата, наименование компании, суть акта, цены и количество, реквизиты лица, отвечающего за сделку, подписи обеих сторон. Если речь идет о заполнении УПД ИП, то обязательно указывают реквизиты свидетельства индивидуального предпринимателя.

Печать

Нет необходимости на УПД ставить печать предприятия. Ее не предусматривает введенная законодательством форма, а также она не выступает в роли обязательного реквизита в первичном документе. Если печати нет, это не станет преградой для вычета налогов и официального подтверждения расходов на налоги на прибыль.

Тем не менее, наличие печати с полным названием предприятия избавляет от необходимости заполнения сразу двух строк: номер 14 и номер 19.

В строку 15 всегда вписывают должность получателя товара. В поле «По доверенности» указывают номер и дату выдачи доверенности, под этой строкой указывают предприятие, которое ее выдало. Важно, чтобы дата получения имущества входила в период, когда доверенность действительна. Исправлений при заполнении УПД по доверенности появиться никаких не должно. Поэтому документ оформляют с особой внимательностью.

В 14 строке документа отражены данные о субъекте, который составил документ со стороны исполнителя. В его качестве может выступать бухгалтер, агент. В строку 19 вписывают данные о субъекте, который составил документ со стороны заказчика. Сюда вносят информацию о бухгалтере покупателя.

Необязательные поля

Хотя ряд строк заполнять и необязательно, их оформление может оказаться весьма полезным. Дополнительные строки в УПД – это графа «А» с порядковым номером. В нее вносят сведения, чтобы потом было удобнее искать выделение позиции. Также это графа «Б» с артикулом товара, кодом вида услуг. Она полезна, так как подтверждает в ряде случаев применение льгот по страховому взносу, к примеру. В этой же категории находится строка 8. В нее можно внести данные, открывающие отношения сторон. Информация отсюда помогает выделить специфику сделки в самом документе. Порой именно она выступает в роли подтверждения содержания акта и его условий.

Строка 9 предусмотрена для реквизитов транспортных документов, поручений экспедитору, сведений о грузе, его массе и так далее.

В строку 12 помещают данные о товары – паспорта, сертификаты. Сюда вписывают дополнительные сведения – приложения УПД. Ее заполняют, если есть много данных про исполнение сделки исполнителем, которые не вошли в основную часть документа, однако являются важными.

Строка 17 предназначается для данных о претензиях, которыми могут обладать стороны в отношении друг друга. Они могут касаться документов, которые были оформлены одной из сторон.

Нередко УПД заполняются в программе «1С: Предприятия 8». В ней УПД уже включили в перечень с печатными формами для документов, связанных с реализацией и выдачей счетов-фактур на реализацию.

Печатают универсальный передаточный документ на основании счета-фактуры, зарегистрированный для документа отгрузки в базу данных. Чтобы напечатать УПД, в программе кликают на значок с подписью «Печать» и выбирают "Универсальный передаточный документ". "1С" сама заполнит реквизиты, взяв информацию из своей учетной системы. Тем не менее, ряд данных понадобится вбить собственноручно.

На данный момент формы корректировочного УПД не существует. Тем не менее, налоговая служба РФ уже объявила о разработке такого бланка. По этой причине с целью корректирования пользуются счетом-фактурой по Постановлению правительства № 1137. В случае с первичными документами в качестве основания для внесения поправок применяют дополнительное соглашение к договору, протокол изменения цены и так далее.

Особенности

Одной из важных особенностей документа является то, что печатная и электронная его форма являются абсолютно разными вещами. Большинство их путает, и поэтому с введением 1 июля 2017 года поправки в закон многие решили, что руководители организаций обязаны заменить и счета-фактуры, и «первичку» УПД. Но это не более, чем заблуждение. Закон потребовал с представленной даты новым образом осуществлять заполнение электронных счетов-фактур, и не более того.

Все предшествующие приказы остаются в силе, и применять их можно дальше. Сохранять ли первичные документы действительными, продолжая их оформление по той же форме, либо пользоваться новым форматов и заменить на УПД – дело каждого предприятия. Они сами решат эту задачу. И здесь возникает вопрос, что же будет лучшим решением.

Все поставщики ведут свою особенную учетную политику, применяя в своем бухучете разные форматы документов. На них ориентированы установленные в предприятии учетные системы. Поэтому поставщики по-своему реализуют интеграционное решение с EDI и ЭДО.

Применение лишь одного УПД, замещающего целый пакет, поддержка единого формата, который теперь введен, весьма удобно фирмам в стратегическом плане. Но чтобы перейти на данный формат, понадобится приложить немало усилий. Предприятие должно будет заняться обучением своей системы, чтобы она справлялась с работой новой форме. Поменяется сама схема уже сложившегося документооборота в компании, изменится учетная политика. Ведь теперь она начнет работу с новым типом документа.

Поэтому выбор будет основываться на целях предприятия. Если на текущем этапе есть задача прикладывать минимум усилий на данный процесс, то лучше придерживаться первички. Однако при этом следует ввести ее в новом формате, чтобы не заниматься поддержкой нескольких. И в таком случае придется переучивать учетную системы, чтобы она работала с новым типом документа. Это также потребует некоторых усилий, пусть это и не так сложно.

Но можно пойти еще более простым путем, а именно, выполнить то, что необходимо, соблюдая требования закона по переводу счетов-фактур в обновленном формате. Но оставшуюся часть документов оставить неизменной. Тогда особых трудозатрат не понадобится, однако появится риск того, что в будущем этим вопросом предприятие займется основательно.

Практика показала, что поставщики вслед за сетям внедряют УПД, ведь документооборот никогда не осуществляется односторонне.

Поставщикам

Введение новых форм у поставщиков будет зависеть от того, насколько готовы будут сети. Когда они сообщают провайдерам о своей готовности к приему документов по новой форме, они регулируют свои настройки соответствующим образом. По итогу документы для сетей оформляют в новых форматах непосредственно в системе ЭДО. Сам поставщик при этом ничего особенного не делает. Он лишь отправляет счета-фактуры, как раньше. В сети они оказываются в необходимой форме. И не имеет значения, работает ли он по веб-версии либо с применением интеграционного решения.

Запуск электронной формы УПД также осуществляется, когда сети становятся готовы. Совместно с провайдером формируется график переключения поставщиков. Каждому звену сообщается дата. К ней он и готовится стать технически способным к отправке универсальных передаточных документов. Как это делается, будет зависеть от способов, с которыми он работает с документацией – по веб-версии или применяя интеграционные решения.

В первом случае понадобится обращение к провайдеру. Он переключит форму документа на своем сервере. Поставщик снова ничего делать не будет, а в системе ЭДО появятся необходимые УПД.

Во втором случае обновление решения будет осуществлять тот, кто его изначально внедрил. Только так начнется работа с новой формой. Если это был провайдер, достаточно с ним согласовать проведение данной работы. Также связываются и со сторонними подрядчиками, если задачу выполняли они. Порой это решает IT-отдел самого предприятия. В любом случае важно, что в процессе участвует и предприятие, и провайдер. И обновление решения всегда осуществляется совместно.

Интеграторам

Когда изменению подлежит формат юридически значимого документа, нововведения порой не касаются структуры EDI-сообщений. Однако они затрагивают статусные сообщения, которые выдаются в процессе проведения документооборота. Так, вместо идентификаторов счетов-фактур, ТОРГ-12, корректировочных счетов-фактур появляются идентификаторы УПД.

Хотя большинство сетей уже перешло на применение универсального передаточного документа, есть ряд предприятий, планирующих продолжать работу, лишь обновив формат в соответствии с требованиями законодательства. При этом они продолжают использование счетов-фактур. Легче всего разобраться в данном вопросе, если в EDI применяется INVOIV. В нем содержатся как счета-фактуры, так и УПД. Тогда форма нового документа в каждой сети подлежит настройке провайдера на его серверах. Затем система сама сформирует, беря в расчет информацию INVOIC, требуемый для сети документ.

Но в случае работы без INVOIC единого решения не существует. Понадобится переделка интеграции, переписка выгрузки с устаревшей формы на обновленную.

О правилах заполнения УПД по доверенности

В УПД объединяются реквизиты нескольких документов. При этом создается простая и понятная форма, которой пользуются предприятия, изъявившие на то желание. Счет-фактура вошла в универсальный передаточный документ без особых изменений. УПД заполняют как передаточный документ. Тогда он заменяет накладные и акты при работе предприятия без НДС. В таком случае нет необходимости в заполнении реквизитов счетов-фактур, которые характерны для операций с НДС. Также оформляют УПД в качестве замены счета-фактуры. А совмещают передаточный документ с счетом-фактурой, когда операция облагается НДС.

Заполнение УПД в различных ситуациях

Популярность универсального передаточного документа постоянно растет. Во избежание распространенных ошибок важно тщательно разобраться в заполнении УПД в разных случаях.

Если требуется заполнить УПД вместо накладной и счета-фактуры, то в документе проставляют статус «1». Каждая строка и графа заполняется с указанием реквизитов для ТНК и счета-фактуры.

Порой УПД оформляют вместо акта и счета-фактуры. Это нужно, когда осуществляется передача товаров, сдача оказанных услуг. Тогда проставляют статус «2», при этом заполняя все строки и графы. Но если речь идет о работе и услугах, в графах о грузе ставят прочерки. В строках, где указывается количество и объем, информация обязательна не во всех случаях. При наличии информации по данному вопросу строки заполняют, но в их отсутствие ставят прочерки. Порой единицы измерения будут не соответствовать стандартам. Тогда берутся данные из классификатора ОК 015-94, там содержится необходимая информация. Но если ее нет, то ставят прочерки.

Когда оформляется УПД вместо первички – накладной, акта и счета-фактуры, то законодательство требует заполнения таким образом, чтобы по документу потом признавались налоговыми органами расходы с целью расчета налогов на прибыль. В такой форме проставляют статус «1», ее никогда не передают в электронном формате. То же требование предъявляется к предыдущим двум случаям.

Если универсальный передаточный документ заменяет накладную, ставят статус документа «2». Информацию о счете-фактуре не вводят (сумма НДС не выписывается, не указывается страна происхождения).

Если УПД замещает акт, то статус документа также «2». Информация о счете-фактуре не заполняется (НДС не выписывается отдельно, не указываются акцизы, страна происхождения). При этом в реквизитах исполнителя указывают его данные, а в графе о покупателе обязательно прописывается информация о заказчике. Но есть и ряд нюансов в других графах. Так, в строках о грузе ставятся прочерки. В строках, предназначенных для количества и объема, информация присутствует не во всех случаях. По этой причине, если она есть, ее вносят, но в ее отсутствие ставят прочерки. В строке о единицах измерения информация обязательно фиксируется, если в действительности она есть. Но если ее нет – ставятся прочерки. Когда присутствуют отличия единиц измерения от стандарта, обращаются к классификатору ОК 015-94. Если обнаруживаются необходимые сведения там, то их вносят в форму. Но в их отсутствие в графе ставят прочерки.

При составлении универсального документа вместо накладной, акта, форма должна заполняться в соответствии с нормами налоговых органов с целью признания расходов за текущий налоговый период и ведения расчетов по налоговому обложению прибыли, полученной в то же время. Наряду с реквизитами нужны и даты. Документ такого формата обладает статусом «2», его передают и в электронной форме. То же относится к предыдущим двум случаям. УПД данных типов в соответствии с их статусом регистрируют в книге продаж и покупок, журнале учета счетов-фактур.

Сложности

Практика доказывает, что трудности, с которыми может столкнуться покупатель, оформляя универсальный передаточный документ, почти полностью отсутствуют. Но все же есть ряд граф, которым стоит уделять больше внимания, чем другим. Так, всегда нужно следить за тем, чтобы в графе 15 содержалась информация о том лице, которое отвечало за получение товаров и услуг. В строке 16 необходимо содержание фактической даты приема объекта, по поводу которого заключалась сделка. Иногда ее оставляют незаполненной. Но нужно помнить, что дата в этой графе никогда не бывает меньше той, в которую составили передаточный документы либо даты отгрузки. Данная рекомендация дается самой Федеральной налоговой службой РФ.

Строку 17 чаще всего заполняют, когда возникают противоречия в процессе приема товара. Иначе ее оставляют пустующей. В графе 18 содержатся сведения о том, кто сделку оформлял документально. И важно помнить, что тут нужно проставить его подпись.

В графе 19 нужно указать название предприятия, заполнявшего документа в качестве заказчика. И здесь нужно знать, что если это бухгалтерская контора, то указывают ее название.

Если универсальный передаточный документ заполняет исполнитель, то он часто задается вопросом, на какую дату ему заполнять выручку в бухгалтерском учете. Возникает он, потому что в форме могут содержаться 3 разные даты – подписания, отгрузки и получения.

Однако законодательство Российской Федерации данный вопрос регулирует. Согласно ему, в таких случаях указывают дату, когда заказчику были оказаны услуги или был передан товар. Но если она соответствует дате оформления документа, то указывают дату подписания. Таков порядок действий, если статус документа – «2».

Со статусом «1» действия будут несколько иными. При оформлении документа данного типа выставляют дату оформления счета-фактуры. Она чаще всего идентична дате отгрузки. Но если даты разные, указывают ту же, что и в графе о приеме товара.

Заключение

Таким образом, с введением универсального передаточного документа многие процессы в предприятии, связанные с заполнением бланков, упростились. Так, УПД сокращает количество документов, сближает налоговый и бухгалтерский учет, оптимизирует передачу данных по каналам связи, ускоряя внедрение электронного документооборота на территории Российской Федерации. Главное здесь - соблюдать основные рекомендации. Поэтому перед тем, как правильно заполнить УПД, к образцу всегда обращаются.