Как рассчитывают отпускные при увольнении и выходе из декрета: формула и пример расчета

Длительность разового ежегодного отпуска определена Трудовым Кодексом РФ. Он составляет 28 дней в году. Если возник вопрос о том, как рассчитывают отпускные при увольнении, то необходимо взять за руководство, что выплата начисляется в размере стоимости труда за 2,33 дня за каждый месяц работы.

Также важно знать другую величину – количество неиспользованных дней отдыха. Для нахождения этой цифры суммируют общее количество использованных дней отдыха и отнимают из общего срока работы на данном предприятии. В базу для расчета принимаются также дни отсутствия на работе без содержания.

Если количество дней без содержания в год более 14, то сумма выплат существенно повлияет на решение вопроса о том, как рассчитывают отпускные при увольнении. Цифра 14 – это лимит, дальше считается превышением лимита. Этот момент декларирован статьей 121 Трудового Кодекса РФ.

Нюансы расчета трудовых дней

Согласно статье 76 ТК РФ, засчитываются также дни, когда он:

- отсутствовал без веских причин;

- отстранялся от своих обязанностей;

- находился в декретном отпуске.

Чтобы корректно решить вопрос о том, как рассчитывают отпускные при увольнении, бухгалтер должен запросить эту информацию в отделе кадров. Последний ведет собственный табель рабочего времени на каждого работника, где ежедневно фиксируются фактические данные.

Если при поиске информации, как рассчитывают отпускные при увольнении, возникают вопросы у самого работника, то он вправе потребовать в отделе кадров приказы и заявления, послужившие основанием для того или иного дня отдыха. Отдел кадров обязан хранить документы об оформлении отпускных на протяжении 5 лет. А данные об отпусках без содержания, дисциплинарных мерах и по оформлению декретного отпуска должны храниться в архивах предприятия целых 75 лет.

Определение среднего заработка за день

Чтобы понять, как правильно рассчитывать отпускные, следует рассматривать данные о сотруднике за весь период работы на данном предприятии. Например, для выплаты компенсации при увольнении высчитывается количество неиспользованных отпускных дней. Полученная цифра умножается на коэффициент среднедневного заработка в течение последнего года.

Например, инженер Смирнов А. С. работает на предприятии 3 полных лет и 8 месяцев. Средний заработок в день за последний год составляет 1350 рублей. До увольнения он не получил отпуск, поэтому у него неиспользованных дней ровно 28. Расчет: 1350 * 28 = 37 800 рублей.

Для подобных расчетов, перед тем как рассчитывать отпускные дни, возникает необходимость определить сумму среднедневного заработка. Для этого применяется следующий алгоритм расчетов:

- расчет общей суммы начисленной заработной платы;

- общая сумма других дополнительных выплат: премии, надбавки к окладу, оплата за сверхурочные, оплата работы за праздничные дни;

- сложить предыдущие суммы вместе;

- поделить на 12, получается средний заработок в месяц;

- последнюю сумму поделить на 29,3 – это постоянная величина, применяемая на законодательной основе.

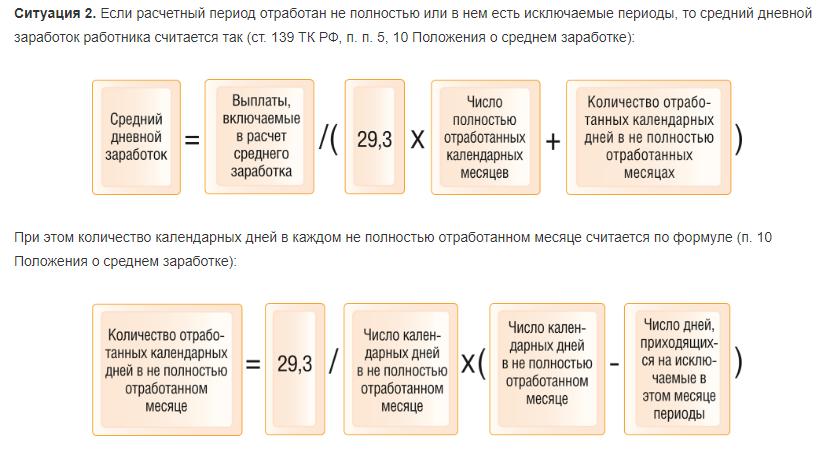

Другая ситуация. Если в течение последних 12 месяцев работник получал отпуск и отработал не полный год, то для расчета применяется количество полностью отработанных месяцев. В этом случае цифру 12 в расчетах следует поменять на соответствующую фактическим данным. Этот момент регулируется статьей 139 Трудового Кодекса РФ.

Выплаты к учету

Здесь следует подробнее остановиться на выплатах, обязательных к учету и на особенностях других выплат. Например:

- все виды выплат, предусмотренные трудовым договором и документами внутреннего делопроизводства компании, засчитываются в полной мере;

- региональные надбавки также засчитываются в полной мере;

- некоторые виды премий засчитываются полностью, другие – частично. Все зависит от типа премии.

Например, может случиться так, что премия начислена за долгосрочный проект, который длится больше, чем один расчетный период – в данном случае год. Тогда получается, премии не начислены в полном объеме. В этом случае частично учитывается. Если речь идет о премии за перевыполнение плана продаж за последний квартал, то эта сумма засчитывается полностью.

Решая вопрос, как рассчитывают отпускные деньги, следует учитывать, что некоторые виды выплат не принимаются к базовой сумме:

- компенсации за травмы на производстве;

- оказанная безвозмездная материальная помощь;

- выплаты, связанные с рождением ребенка или с потерей членов семьи;

- компенсация расходов на медицинские услуги;

- компенсация расходов за питание и спортивные секции;

- командировочные расходы и т. д. и т. п.

Также из списка исключаются дни, которые работник провел в отпуске, на больничном, отсутствовал без содержания или по другим причинам не явился на работе. В результате таких факторов возникают месяцы с неполными рабочими днями. Как их рассчитывать?

В данном случае разница между отработанными днями и количеством дней в месяце умножается на 29,3/количество дней в неполном месяце. Пример:

Секретарь Лозгунова С.В. в июне брала отпуск на 10 дней. Теперь, при увольнении, бухгалтер или кадровый специалист должен принимать к учету не 30 дней, а 19,53.

Такую цифру нашли благодаря следующему расчету:

29,3/30 х (30-10) = 19,53.

Таким образом, мы рассмотрели порядок, как бухгалтер рассчитывает отпускные для расчетов при увольнении сотрудника.

Расчеты при выходе из декрета

Статья 260 Трудового Кодекса РФ гласит, что работница вправе получить оплачиваемый отпуск сразу после завершения декретного отпуска, если до него им не воспользовалась. Порядок, как рассчитывают отпускные после из выхода из декрета, также регулируется статьей 139 Трудового Кодекса РФ.

В данном случае важно определить следующие показатели:

- длительность расчетного периода;

- длительность отпуска;

- средний заработок за день;

- отпускные выплаты.

Сколько дней полагается?

Согласно законодательству, продолжительного отпуска после выхода из декрета также должна быть не менее 28 дней. Есть отдельные случаи, при которых полагается более длительный отпуск, но меньше чем 28 дней он не должен быть.

Также при ответе на вопрос о том, как рассчитывают отпускные дни для молодой матери, важно учитывать длительность декретного срока по беременности в днях. Это стандартно 140 дней. Но период после рождения, когда женщина не работала в связи с уходом за младенцем, при расчетах не учитывается. Кроме того, этот период принято не включать в общий трудовой стаж.

Алгоритм расчета

Чтобы узнать, как рассчитывают отпускные после длительного ухода за новорожденным, необходимо провести следующие расчеты:

- количество неиспользованных отпускных дней до официального выхода в декрет;

- положенные больничные дни в размере установленных 11,65 дней;

- суммирование полученных цифр.

Закономерен вопрос о том, откуда возникла цифра 11,65. Она формируется из расчета:

28/12 х 5, где 28 – усредненное количество рабочих дней в одном месяце, 12 – постоянная величина (месяцев в году), 5 – количество месяцев в 140 дней. По желанию бухгалтера 11,65 дней можно округлить до 12 полных дней.

Расчетный период

Отвечая на вопрос о том, как рассчитывают отпускные после декрета на предприятии, важно определить период расчета. Согласно законодательству, в этом случае также полагается брать в счет последние 12 месяцев. Но это общее правило, и оно имеет массу нюансов.

Немаловажное значение имеет срок декретного отпуска. Сроки могут быть 194 или 140 дней – это декретный отпуск по беременности и 36 месяцев – отпуск по уходу за ребенком.

Конкретные сроки декретного отпуска зависят от особенностей беременности и родов. Например, если многоплодная беременность, то полагается особый срок. Если роды проходят с осложнениями, то также полагаются дополнительные дни.

Другой нюанс, который затрагивает вопрос о том, как рассчитывают отпускные после декрета, касается доходов работницы за последние 12 месяцев. Как уже говорилось, совокупная сумма начислений составляет расчетную базу. Если женщина в течение последних 36 месяцев находилась в отпуске по уходу, то начислений по основному месту работы обычно нет. В этом случае в качестве расчетной базы принимается сумма начислений за 12 месяцев, предшествующих до ухода работницы в отпуск по беременности и уходу за ребенком. Этот вопрос регламентирован Постановлением Правительства РФ от 24 декабря 2007-года под номером 922.

Расчет среднего заработка после выхода из декрета

Необходимо вычислить следующие величины:

- сумма заработной платы за последние 12 месяцев, предшествующих уходу в декретный отпуск;

- премии;

- надбавки к основному окладу;

- доплаты за выполнение сверхурочных, за работу в праздничные дни и за другие виды дополнительного труда.

Важно помнить: если в течение расчетного периода произошло официальное повышение оклада, то сумма индексируется.

Что не учитывается в составе дохода?

Следующие виды доходов не принимаются к зачету в основной базе:

- выплаты отпускного характера;

- премии разового характера;

- пособия, выплачиваемые единократно;

- компенсации различных расходов;

- денежные вознаграждения в честь праздников;

- пособия на ребенка-инвалида;

- компенсации за командировочные расходы;

- дивиденды от акций;

- иные процентные начисления инвестиционного характера;

- дотации от государства;

- вознаграждения, полученные за участие в соревнованиях в рамках предприятия.

Алгоритм определения

Общее правило расчета не отличается от стандартного:

- Определить сумму начислений.

- Определить количество трудового времени.

- Если отработан полный месяц, то применяется стандартный коэффициент рабочих дней в месяце– 29,3.

- Неполные месяцы рассчитать согласно вышеописанным правилам.

- Суммировать пункты 2 и 3.

- Общую сумму начислений поделить на цифру по 5 пункту.

Формула:

Средний заработок = (Сумма начислений/сколько полных месяцев х 29,3 + дни неполных месяцев).

Определение отпускных = дни отпуска (28 или более) х средний заработок в день.

Оплата труда в праздничные дни

Согласно законодательству, оплата за работу в праздничные дни начисляется в двойном размере. Эта сумма принимается к учету в общей базе как для увольняемых сотрудников, так и для тех, кому необходимо рассчитать отпускные после декрета.

Что касается вопроса о том, как рассчитывать праздничную премию для отпускных, то важно руководствоваться локальными правилами начисления премий. Дело в том, что в законодательстве нет указаний на премирование труда за работу в праздничные дни, однако это может сделать сама компания, оформив соответствующий приказ.

После того как произведены все расчеты, итоговая сумма облагается НДФЛ в размере 13 %. Конечная сумма выдается на руки работнику и завершаются другие процедуры по оформлению увольнения или отпуска после декрета.