Чем отличается дебет от кредита: понятия, различия, особенности заполнения и проводки

Достаточно часто как на интернет просторах, так и в реальной жизни можно услышать термины "дебет" и "кредит". Нередко хочется пропустить этот вопрос и не разбираться, чем отличается дебет от кредита, тем более, что подобные термины могут иметь разные значения, в зависимости от того, в каком контексте применяются в бухгалтерском учете.

Чем различаются эти два понятия

Впервые эти понятия были использованы еще 500 лет назад математиком Лукой Пачоли. Терминология пошла с латинского: "дебет" означает в буквальном переводе "должен он", а "кредит" – "должен я".

Этим же автором был создан труд, в котором были прописаны основы бухгалтерского учета, используемые по сей день, хотя с небольшими изменениями.

Проще всего объяснить понятие и разницу между дебетом и кредитом на основе примера.

Допустим, необходимо заплатить налоги со счета предприятия. В этом случае перевод денег с расчетного счета будет считаться кредитом для этого счета и дебетом для счета "налоги".

Таким образом, дебет подразумевает под собой «приход», а кредит – «расход». В бухгалтерском учете два понятия неразрывно связаны между собой. Дебет не может существовать без кредита и наоборот: если в одном месте убыло, то во втором прибыло. Вот в чем основная разница дебета и кредита.

В бухгалтерском учете

Ведение бухгалтерского учета подразумевает, что для всех операций вводится одна единица измерения, которая представляет собой денежный эквивалент. В данном случае (на просторах Российской Федерации) такой единицей является рубль. Деньги в свою очередь являются эквивалентом любого товара.

Таким образом, ответом на вопрос, чем отличается дебет от кредита, является определение этих параметров. Дебет - это часть бухгалтерской проводки (схематической записи хозяйственной операции), которая указывает на получателя средств. Соответственно, кредит отображает источник их поступления.

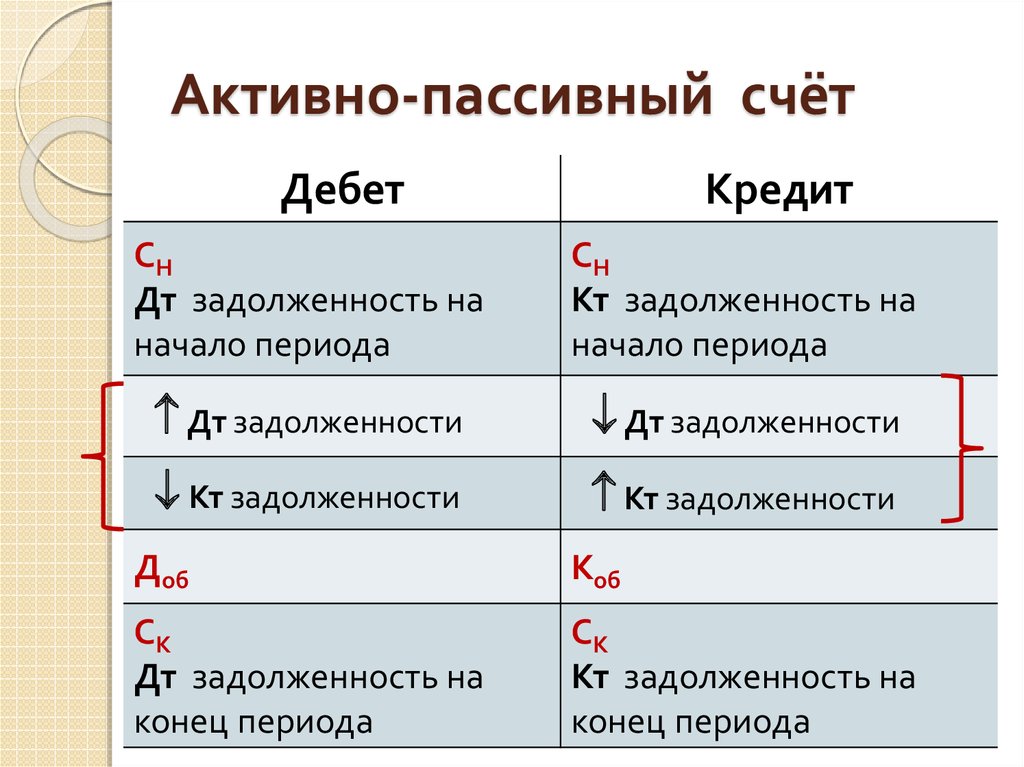

В активных и пассивных счетах

В активных и пассивных бухгалтерский счетах, дебет и кредит имеют разные толкования. В активном счету дебет отображает поступление средств, комплектующих, долгов других организаций. В пассивном – любые расходы, которые связаны с уменьшением денежных средств (налоги, зарплата). Кредит отображает поступление финансов, возврат долгов.

Дебетовая и кредитная карта

Чем отличается дебет от кредита, своими словами можно объяснить, используя кредитную карту и карту для выплат(дебетовую). Для примера можно взять обычного человека. У него есть дебетовая банковская карта, на которой имеются собственные средства. Когда деньги на нее поступают (например, заработная плата), то это является дебетом. Когда он расходует – кредитом.

Если речь идет о кредитной карте, то тут расход средств, которые принадлежат банку, это дебет, а их возмещение – кредит.

Функциональное назначение дебета и кредита

Дебет и кредит представляют собой инструменты для определения экономического состояния компании. На их основаниях бухгалтер может отследить положение дел и рассчитать такие понятия, как рентабельность или прибыль, в целом по предприятию или каких-либо направлениях его деятельности. Все это делается путем определения разницы между дебетом и кредитом.

Часто можно услышать подобное выражение: «Свести дебет с кредитом». Оно означает: сравнить эти показатели и подвести баланс.

Если дебет превышает или равен кредиту на активных счетах, то компания считается успешной в экономическом плане. Допустим за месяц предприятие произвело и реализовало товара на 1 млн рублей. При этом суммарные затраты на его изготовление составили около 80 %, или 0,8 млн рублей. Следовательно, к концу месяца дебет будет превышать кредит на 200 тыс., что означает что производство рентабельно.

Пример расчета дебетового и кредитового сальдо

Существуют также понятия дебетового и кредитового сальдо. Фактически разница между дебетом и кредитом и называется сальдо. Понятие можно разобрать на еще одном простом примере.

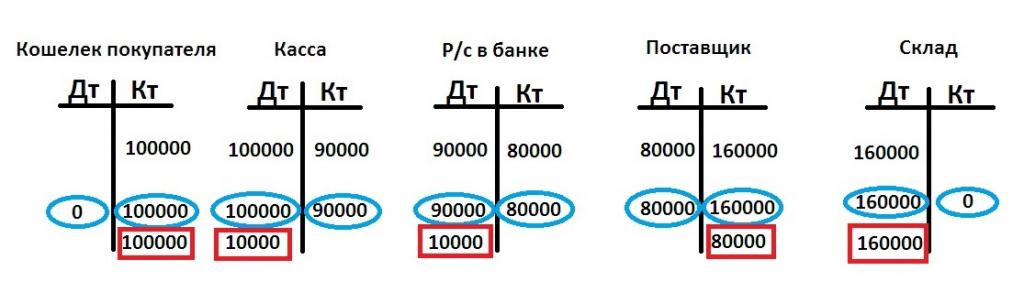

Допустим, начинающий предприниматель решил открыть точку по продаже теплиц. На момент открытия у него еще нет ни средств, ни долгов, как и самого товара. Но имеется покупатель, который желает вложить 100 тыс., при этом оставив товар до весны.

На первом этапе покупатель перечисляет деньги и ждет товара весной. Деньги уходят из кошелька покупателя в кассу. Предприниматель кладет почти всю сумму в банк на расчетный счет. При этом сначала увеличивается дебет счета «касса», а потом кредит. На расчетный счет деньги поступают, следовательно, дебет.

На следующем этапе ищется изготовитель, с которым заключается договор на 160 тыс. с предоплатой в половину суммы. Деньги перечисляются на счет поставщика и уходят с расчетного счета. Поставщик изготавливает и поставляет теплицы (дебет счета «склад»).

В конце месяца рассчитывается дебетовый и кредитовый оборот. Получается:

| Счет | Дебет | Кредит |

| Кошелек покупателя | 0 | 100 000 |

| Касса | 100 000 | 90 000 |

| Р/с в банке | 90 000 | 80 000 |

| Поставщик | 80 000 | 160 000 |

| Склад | 160 000 | 0 |

Остается вывести остаток по всем счетам. Он будет носит название итоговое сальдо. При расчете итогового сальдо из большего оборота отнимается меньшее. Например, по дебету р/с в банке 90 тыс., а по кредиту 80. Если их отнять, получает 10 тыс., которые записываются в дебетовой части счета.

В счете поставщик сальдо по дебету 80 тыс., а по кредиту 160. Получается кредитовое сальдо 80 тыс. В итоге получается результат для каждого счета, который означает следующее:

- По счету «Кошелек покупателя» кредитовое сальдо указывает на долг покупателю в виде теплиц на сумму 100 тыс.

- Дебетовое сальдо по счету «Касса» означает, что в кассе лежит 10 000 рублей.

- По расчетному счету в бане показывает, что на нем есть еще 10 тыс. рублей.

- Также имеется долг перед производителем на 80 тыс. и теплицы на складе на 160 тыс.

При продолжении работы все соответствующие операции отображаются в балансе, а конечное сальдо прошлого отчетного периода переносится на следующий. Подобное сальдо называется входящим.

Конечно, этот пример можно считать достаточно примитивным. В реальном бухгалтерском учете все выглядит несколько сложнее, что в первую очередь связано с необходимостью платить налоги, оплачивать услуги банка, зарплату сотрудникам, перечислять деньги за материалы, аренду и многое другое. Но этого примера вполне достаточно, чтобы разобраться, чем отличается дебет и кредит.

Принцип двойной записи

Построение всех проводок в бухгалтерии строится по правилу двойной записи. Оно обязательно к постоянному использованию. Суть его заключается в следующем:

Любой хозяйственной операции необходимо одновременно выполнить запись по дебету одного счета и по кредиту другого.

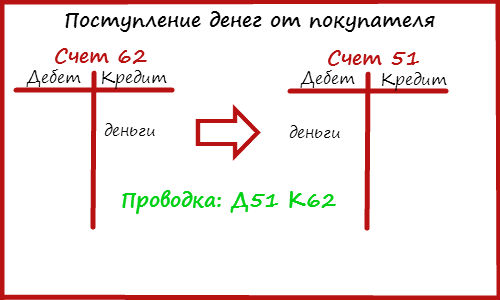

Если произошла операция, например, от покупателя на р/с (счет 51) поступили деньги, недостаточно в этом случае просто внести на счет 51 сумму поступления, дополнительно нужно определить два бухгалтерских счета из рабочего и, согласно правилу, одновременно записать операцию в дебет и кредит.

Тут важно правильно определить, в каком счете сумма вносится в дебет, а в каком в кредит.

При поступлении денег на счет уменьшается дебиторская задолженность покупателя и увеличивается количество денежных средств на р/с. Последнее является увеличением актива предприятия, поэтому отражается по дебету. Следовательно, в дебет 51 вносится соответствующая сумма.

Дебиторская задолженность, а также активы предприятия, которые в этом случае уменьшаются (счет 62), заносятся в кредит счета.

Бухгалтерские проводки

Проводкой в бухгалтерском учете как раз и будет называться одновременная запись суммы в дебет и кредит разных счетов.

Согласно примеру выше, занесение суммы поступления одновременно в дебет 51 счета и в кредит 62 по принципу двойной записи и являет собой выполнение проводки. Сокращенно это можно записать следующим образом: Д51 К62 (Д - дебет, К - кредит, 51 и 62 - соответствующие бухгалтерские счета).

Два счета, которые используются в проводке одновременно, называются корреспондирующими. Между ними осуществляется взаимосвязь, которая носит название "корреспонденция счетов". То есть согласно примеру, счет 51 корреспондирует со счетом 62.

Как выполнить проводку

Любая операция на предприятии должна быть отражена в проводке. Для этого необходимо взять рабочий план счетов и выбрать из него два, соответствующих данной операции.

Запись о передвижении материальных средств и их эквивалентов вводится одновременно в оба счета, но в одном в дебет, в другом в кредит. Для этого необходимо:

- проанализировав операцию, определить в дебет какого счета вносится нужная сумма;

- далее убедиться в том, что во второй вносится именно кредит;

- можно выполнять проводку, но делать это разрешается только на основе первичного документа, отсутствие которого является препятствием для ее проведения.

Подобным документом может быть:

- выдача денег из кассы;

- начисление зарплаты;

- выдача денег подотчетному лицу;

- реализация товаров по чеку или накладной;

- поступление денег на расчетный счет;

- получение материалов и так далее.

Пример проводки

Пример будет построен на операции выдачи сотрудникам заработной платы из кассы. Для этого преимущественно используются соответствующие счета:

- 70 - учет заработной платы;

- 50 - касса.

По своей сути зарплата представляет собой кредиторскую задолженность предприятия перед сотрудниками, то есть пассив. Выплачивая ее, предприятие уменьшает задолженность, то есть пассив уменьшается. Таким образом, в счет 70 сумма отражается по дебету. Соответственно, в счет 50 она же должна быть занесена по кредиту.

Когда зарплата выдается, количество активов предприятия уменьшается. Также наличные деньги в кассе представляют собой актив. Отражение уменьшения по активу вносится в счет 50, как кредит.

На основе этого примера можно понять, каким образом составлять бухгалтерские проводки, дебет и кредит как указывать в них и формировать остальные документы. Главное, помнить о правилах «двойной записи» и верно его использовать при ведении учета и составлении документации. Мы на примерах разобрали, в чем отличие дебета от кредита.