Коэффициент оборачиваемости запасов: формула расчета, нормативное значение

Оборачиваемость запасов - это характеристика бизнеса, которая свидетельствует об уровне эффективности менеджмента запасов, складской логистики, управления сбытом товаров и других бизнес-процессов, связанных с прогнозированием закупок и сбыта, управления остатками товара и др.

Суть термина

Фактически оборачиваемость запасов является важнейшим комплексным показателем эффективности бизнеса с точки зрения коммерческой деятельности. Это показатель деловой активности, характеризующий эффективность управления запасами компании. Этот показатель является одним из наиболее важных для торговых и коммерческих организаций, которые используют складские помещения в качестве инфраструктуры для основной деятельности. Рассчитывается этот показатель через соответствующий коэффициент.

С целью точного расчета в бизнесе получил распространение коэффициент оборачиваемости запасов, который, по сути, является математическим выражением, результат расчета по формуле которого и показывает эффективность коммерческой деятельности.

Экономический смысл показателя

С точки зрения развития бизнеса коэффициент оборачиваемости запасов (далее Коз) имеет ключевое значение при применении экспансионистской стратегии. Создание дополнительных стратегических единиц бизнеса (СЕБ), то есть филиалов, отделений, влечет за собой увеличение издержек, связанных с осуществлением вспомогательных функций, напрямую не связанных с выручкой, но оказывающих весьма значительное влияние на эффективность всего бизнеса.

Прежде всего речь идет о логистике – бизнес, связанный с торговлей товарами, нуждается в бесперебойных поставках товаров, с одной стороны, а с другой – в координации оборота товарных запасов. Простыми словами, имеется в виду то, что в конкретные СЕБ необходимо обеспечивать поставку именно тех товаров, которые нужны для обслуживания рынка этой СЕБ.

Любые «промахи» в товарной политике, торговле, логистике, стратегии и прочих действиях в сфере маркетинга или менеджмента сразу же отразятся на значении коэффициента оборачиваемости запасов (ошибки маркетинга и продаж обычно ведут к уменьшению выручки, а ошибки в товарном менеджменте – к увеличению товарных запасов на складе).

Интерпретация повышения либо понижения коэффициента

Коэффициент оборачиваемости запасов (англ. Inventory Turnover Ratio - Коз) - показывает, насколько эффективно компания использует свои складские мощности. Таким образом, более высокое значение данного показателя выгоднее для компании и ее сотрудников.

Понижение уровня коэффициента по отношению к предыдущим периодам означает либо общее падение продаж с неизменным количеством складских запасов, либо увеличение товарных запасов на складе при неизменном уровне продаж, либо падение продаж и одновременное увеличение товарных запасов.

Формулы для расчета и примеры

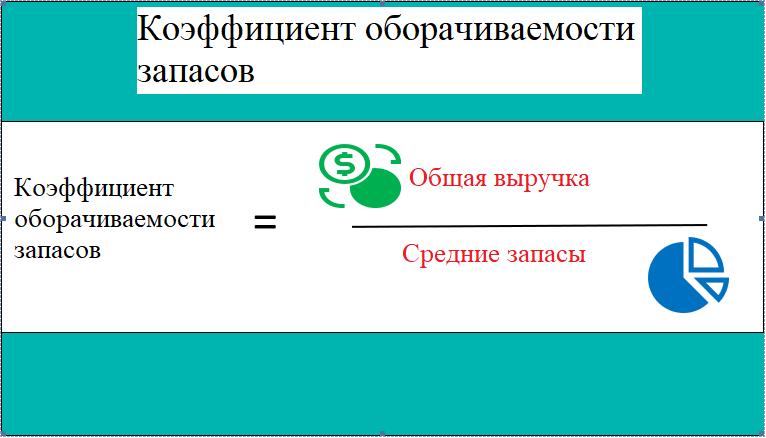

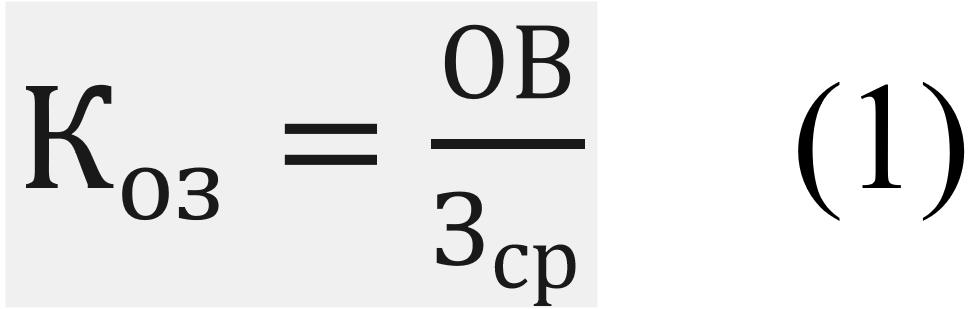

Коэффициент оборачиваемости запасов по выручке рассчитывается согласно следующей методологии: необходимо вычислить частное от деления суммы выручки за период на среднюю величину запасов.

Формула для расчета Коз выглядит таким образом:

Где:

- ОВ – стоимость проданных товаров (общая выручка);

- Зср – средняя величина запасов.

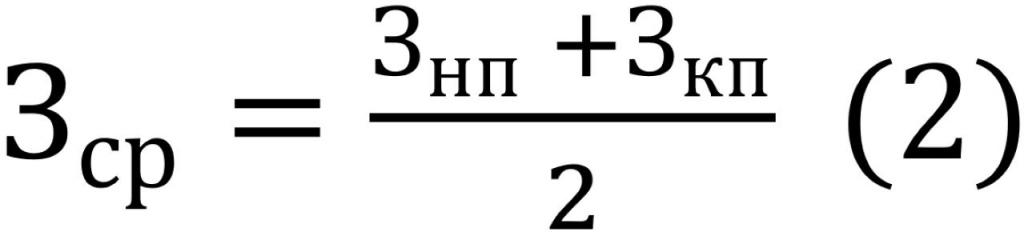

Средняя величина запасов рассчитывается по приведенной ниже быстрой формуле:

Где:

- Знп – величина запасов на начало периода;

- Зкп – величина запасов на конец периода.

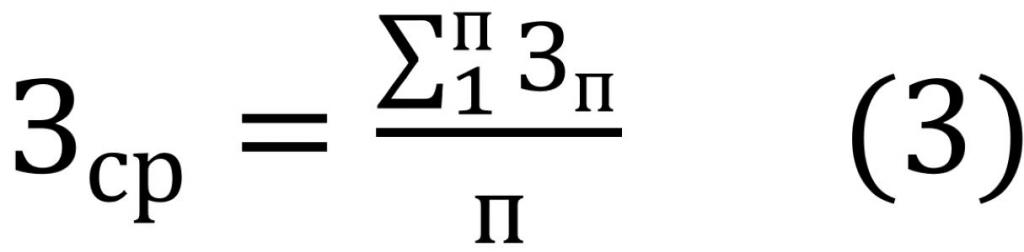

Или ее можно рассчитать по более точной формуле, которая указана ниже:

Где:

- п – количество единичных периодов в исследуемом отрезке времени;

- Зп – среднее значение запасов п-го единичного периода.

Под единичным периодом понимается минимальный временной отрезок, в рамках которого ведется управленческий учет (например, день, неделя, смена, час и др.), присущий данному бизнесу. Если для бизнеса с длительным периодом оборота в качестве единичного может выступать месяц или квартал, то в коммерции исследуют и недельный, и дневной оборот, а для вендоров, в общественном питании и др. может быть целесообразно выделять периоды короче дня (смена, час и пр.). Определение единичного периода является важнейшей задачей управления запасами, закупками и складской логистики.

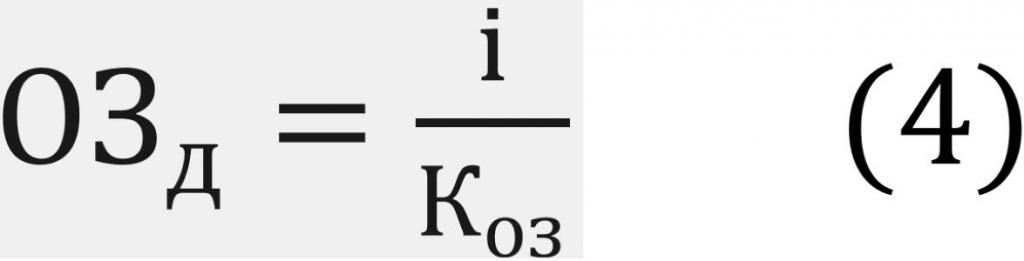

Можно выполнить расчет оборачиваемости запасов в днях по формуле ниже:

Таким образом выясняется количество дней, за которое осуществляется полный оборот запасов. Следует отметить, что в англоязычных источниках за исследуемый период чаще всего принимается год, то есть в таком примере i = 365 (либо i равно количеству рабочих дней в году – также дает более точную картину). Соответственно, коэффициент, подсчитанный ранее, должен также относиться к годовому периоду, иначе результаты будут некорректны.

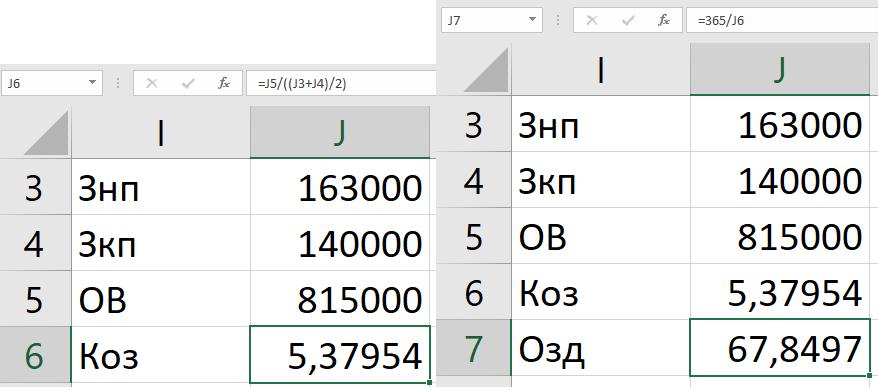

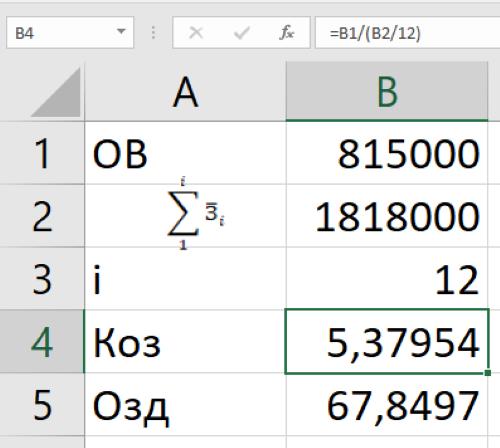

А теперь о том, как рассчитать оборачиваемость запасов в Excel. Прежде всего необходимо исходные данные расположить удобным способом в книге Excel. В примере все данные находятся на одном листе, однако, если расчет ведется по второй формуле, такие данные необходимо собирать из различных источников (отдельных файлов, базы данных, записей и пр.). Таким образом, перед собственно расчетом необходимо выполнить сбор и корректную обработку данных, чтобы они предстали на листе в удобном для вычислений виде (как в примере). Дальнейшие действия просты – выполняем вычисления по формуле (1), подставляя значение из расчетов по формуле (2) – вариант 1, или (3) – вариант 2, соответственно, и подставляем результат в формулу (4).

Расчеты по варианту 1 выглядят следующим образом:

Расчеты по варианту 2 таковы:

Коэффициент оборачиваемости запасов - нормативное значение

Выделяют несколько способов установления нормативов Коз:

- Прямой – исходя из непосредственных потребностей в запасах, согласно номенклатуре и прогнозу продаж всех категорий.

- На основании предыдущего опыта – если прогноз по каким-либо причинам отсутствует, рассчитывается нормативное значение за аналогичный период предыдущих лет.

- Сравнительный – нормативное значение Коз принимается на уровне среднего по отрасли, бизнесу или ближайшим конкурентам.

Особенности коэффициента

Ответ на вопрос, почему не существует единого нормативного показателя Коз, кроется в коренном отличии бизнес-процессов в различных отраслях и в различной бизнес-среде. И иностранные, и отечественные источники сходятся в том, что соотношение Коз и ОЗд, которые, как нетрудно догадаться, являются обратно пропорциональными, зависит от двух основных сфер деятельности предприятия – управления запасами и продаж предприятия. В сферу управления запасами включается планирование запасов, распределение запасов по СЕБ, распределение запасов по товарной номенклатуре, складская логистика, другие сферы логистики, имеющие непосредственное отношение к бизнесу предприятия.

Модификация коэффициента

Некоторые зарубежные источники рассматривают несколько модифицированный показатель – в расчете Коз они предлагают использовать показатель COGS (стоимость проданной продукции) вместо общей выручки, а отечественные источники – себестоимость продукции (очевидно, складскую стоимость). Существенных принципиальных отличий от стандартной методологии расчета этого показателя данный метод не имеет, поскольку в любом случае применение его – сравнительный анализ эффективности деятельности одного и того же предприятия либо похожих предприятий между собой.

Однако следует заметить, что переход от одной к другой методологии грозит серьезными последствиями – показатели становятся несравнимыми (например, если во всех предыдущих периодах Коз был посчитан в одной методологии, а в отчетном или, что еще хуже, плановом периоде – в соответствии с другой, то результирующие показатели будут отличаться на фактор добавленной стоимости). Таким образом, если осуществляется переход между указанными выше методологиями, он должен затрагивать все предыдущие, текущий и запланированные периоды по всем СЕБ одновременно.

Также можно рассматривать ситуацию, в которой для определенных целей рассчитываются оба показателя – оборот запасов для розничной точки продажи и оборот запасов для склада (такая потребность может возникнуть, например, при включении этих показателей в KPI по разным подразделениям). В этом случае необходимо четко различать эти показатели по определенному присвоенному признаку (либо номенклатурный код подразделений, либо код самого показателя), для того чтобы не вводить в заблуждение лиц, принимающих решения и непосредственных исполнителей.