Как рассчитать налог на имущество организации: пример расчета, формула, показатели

Как рассчитать налог на имущество организации: пример расчета, формула, показатели описаны в данной статье.

Закон Л`Англя, относительно бухгалтерии:

Никто еще не обанкротился от того, что платил слишком высокие налоги от слишком высоких доходов.

Налоги – основной источник пополнения государственного бюджета. В России практикуются различные виды налогов. Их плательщиками преимущественно являются индивидуальные предприниматели и юридические лица, следом идут муниципальные организации и физические лица. Организации обязаны платить в бюджет не только с суммы дохода, но и за свое законное имущество.

История внедрения и особенности

Данный вид налога действует в России с 1992 года. Нынешний Налоговый Кодекс принят в 2004 году. На вопросы налогообложения отведена отдельная глава - №30. Но важно учитывать, что региональные власти имеют право вносить свои корректировки, оптимальные для каждой области. Также они вправе определять льготную категорию и освобожденных от уплаты плательщиков. Например, чтобы рассчитать налог на имущество, организации Москвы должны опираться на ФЗ № 64 от 2003 года под соответствующим названием. Этот закон действителен только для Московской области.

Говоря об имуществе юрлиц, следует учитывать, что собственностью субъекта предпринимательской деятельности считается имущество, проходившее официальную регистрацию в государственных органах. Но теоретически есть возможность пользоваться имуществом, не являясь собственником. Иными словами, оно может регистрироваться на другого субъекта, а фактически эксплуатироваться компанией, на основании договора аренды или иных документов. Однако и этот, и тот вариант таит в себе подводные камни. Чтобы понять, какой из них оптимален, следует ответить на вопрос, как рассчитать налог на имущество организации.

Из чего формируется?

Порядок расчетов очень прост. Нужно знать лишь две величины: налоговую базу и ставку налога. Последняя устанавливается на региональном уровне. В настоящее время максимальная ставка равна 2,2%. В то же время указываются категории льготников, которые определяются в зависимости от вида имущества и от особенностей предприятия. Также есть специальные условия для обособленных подразделений.

Важно! Начиная с 2014 года? плательщики данного вида налога подразделяются на две категории: расчет по среднегодовой и по кадастровой зависимости. Так декларирует статья 378 Налогового Кодекса РФ.

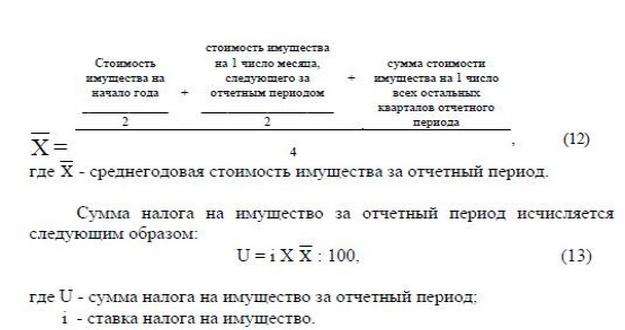

Если же на имущество организации начислена амортизация, то применяется нулевая ставка. Если не начислена, то необходимость в отражении показателей не отпадает: цифры указывать все равно придется. Поэтому в этих случаях применяется разница между первоначальной стоимостью и величиной износа. Но даже нулевой показатель должен быть отражен в отчете. В остальном для определения базы применяется простая система: сумма значений остаточной стоимости имущества на первое число месяца, деленное на количество месяцев в году. Формула приведена ниже.

Пример расчета

Сначала нужно найти сумму налоговой базы. Она равна совокупной сумме остаточной стоимости на первый день каждого месяца в течение отчетного года. Например, компания «Х» имеет следующие показатели по остаточной стоимости имущества:

- На начало января – 120 000 руб.

- 01.02.2018 – 125 000 руб.

- Март – 130 000 руб.

- Апрель – 135 000.

- Май – 140 000 руб.

- Июнь – 145 000 руб.

- Июль – 125 000 руб.

- Август – 120 000 руб.

- Сентябрь – 115 000 руб.

- Октябрь – 110 000 руб.

- Ноябрь – 110 000 руб.

- Декабрь – 115 000 руб.

Находим налоговую базу по отчетным периодам:

- За 1-квартал года: (120 000 + 125 000 + 130 000 + 135 000) / 4 = 127 500.

- За 1-полугодие: (120 000 + 125 000 + 130 000 + 135 000 + 140 000 + 145 000 + 125 000) / 7 = 131 428.

- За 3-квартал: (120 000 + 125 000 + 130 000 + 135 000 + 140 000 + 145 000 + 125 000 + 120 000 + 115 000 + 110 000) / 10 = 126 500.

- За весь год: (120 000 + 125 000 + 130 000 + 135 000 + 140 000 + 145 000 + 125 000 + 120 000 + 115 000 + 110 000 + 110 000 + 115 000 + 120 000) / 13 = 123 846.

Теперь можно посчитать сумму налога. Для примера берем Московскую область, где ставка равна 2,2 %:

- На 1-квартал: 127 500 * 2,2/100 = 2805.

- 2-квартал: 131 428 * 2,2/100 = 2891.

- 3-квартал: 126 500 * 2,2/100 = 2783.

- За год: 123 846 * 2,2 /100 = 2724.

Данный пример, как рассчитать налог на имущество организации, подходит и для лизинговой собственности. При такой форме плательщиком выступает сторона, на балансе которой находится имущество - это банк или компания-покупатель.

Кто и за что платит?

Отвечая на вопрос о том, как рассчитать налог на имущество организации, следует уточнить, кого данный вид налога касается напрямую. Вот их список:

- Отечественные компании, на чьих балансах числятся объекты недвижимости, транспортные средства и другие виды ценного имущества. Согласно статье 373 НК РФ, они должны быть классифицированы в балансе организации как основные средствао. Важно учитывать, что любое имущество из этой категории, согласно правилам МСФО, должно быть отражено в балансе как ОС. В противном случае это расценивается, как попытка сокрытия налогов и влечет наказание.

- А как посчитать налог на имущество организаций, если оно отражено не как ОС? Обычно в такую ситуацию попадают жилые помещения. Данное имущество должно облагаться согласно правилам МСФО.

- Налог обязателен и для иностранных компаний. Если речь идет о постоянном представительстве в пределах РФ, то порядок начисления такой же, как и для всех местных компаний. Если нет постоянного представительства, то в качестве налоговой базы применяется полная стоимость объектов.

- Не имеет значение и происхождение имущества: оно может быть передано в доверительное управление, во временное пользование или владение. Каждый из этих видов собственности облагается налогом.

Кто освобожден?

Ряд компаний могут не платить налог на имущество на законных основаниях. В целом, в отечественном законодательстве освобождение действует и для широкого ряда физических лиц. Соответственно, у них не возникает вопроса о том, как рассчитать налог на имущество организации. Учитывая региональную дифференциацию, каждый гражданин должен уточнить подробности в местных налоговых органах.

В частности, первое место списка освобожденных среди компаний занимает FIFA и его филиалы по рекламным и маркетинговым вопросам. В этот же список входят дочерние компании FIFA. Также налог на имущество не распространяется на организации, конфедерации и ассоциации, принимающие непосредственное участие в футбольных матчах. Аналогичное положение занимают религиозные и благотворительные организации.

Кроме того, расчет налога на имущество (пример касается как юрлиц, так и физических особ) не распространяется на собственность адвокатов, юристов, нотариусов, фармацевтов и производителей протезно-ортопедических средств, если их собственность используется в служебных целях.

Другая категория – водные и земельные объекты природопользования, военные и стратегические здания и сооружения, используемые в целях безопасности граждан, также не являются субъектами налогообложения.

Льготники

Как уже говорилось, льготы могут рассматриваться как на федеральном, так и на региональном уровне. В компетенции первого находятся такие вопросы, как полное или частичное освобождение путем снятия налоговых обязательств от некоторых категорий имущества.

Если реализуется второй вариант, то вопрос о том, как рассчитать налог на имущество организации будет актуален из года в год. Причина кроется в том, что льготы и послабления даются на определенный налоговый период. В данном случае - это год. Впрочем, все нюансы подробно описаны в статье 381 НК РФ.

Законодательная база

Для каждого типа имущества есть свои особенности расчетов, строго установленные законом. Например, как рассчитать налог на имущество организации, здание которой находится во временном пользовании? А как быть с кадастровой стоимостью? Для достоверного ответа обращаемся к законодательству:

- Виды объектов, их классификация, технические и юридические особенности для налогообложения регулируются статьей 374 НК РФ.

- О том, что такое налоговая база с точки зрения закона, по каким принципам она определяется и как реализуется, объясняет статья 375 НК РФ. Здесь же содержится ответ на вопрос о том, как рассчитать налог на имущество организации по кадастровой стоимости.

- Статья 379 дает юридическую трактовку налогового периода.

- Актуальная ставка на текущий момент регламентируется статьей 380 НК РФ.

- Самая развернутая информация о плательщиках данного налога в статье 373 НК РФ.

Когда нужно уплатить

«Заплати налоги – спи спокойно» - это девиз каждого законопослушного предпринимателя или руководителя. Власти относительно сроков тоже лояльны: их могут определять местные органы. Если последние не уточнили сроки, то плательщики вправе вносить налоги авансом в течение всего года. Полную сумму можно погасить по истечении налогового периода. Следует учитывать, что размер аванса составляет 25 % от общей суммы налога.

Куда платить

Куда платить налог, если он одинаково регулируется на федеральном и на региональном уровнях? Ответ таков:

- Предприятия, находящиеся на балансе субъектов РФ, вносят авансовые платежи или расчеты по месту регистрации плательщиков.

- Налог на базе кадастровой стоимости, авансовые платежи от иностранных компаний и сами налоги от них вносятся по месту их фактического расположения.

- Если речь идет о постоянных представительствах иностранных компаний, то они начисляют налоги по месту регистрации.

Другие нюансы

Несмотря на то, что отчетным периодом считается один год, по налогу на имущество бухгалтер должен формировать ежеквартальные, помесячные и полугодовые отчеты. Сроки могут отличаться по регионам. Например, по Москве и области периоды предоставления отчетов совпадают со временем подачи налоговой декларации – последний день марта включительно.

Что касается новшеств, то в 2019 г. они коснутся статей 375 и 378 НК РФ. В частности, начиная с этого года, в качестве кадастровой стоимости будут использованы данные из государственных реестров на начало налогового периода. Кроме того, теперь при определении налоговой базы будут учитываться количественные или качественные изменения облагаемых объектов, не находившие отражение в кадастровой стоимости.

Что касается спорных моментов, например, при изменении или исправлении ошибок, то по-прежнему сначала следует исправить ошибку, затем применять правильные коэффициенты. Информация об этом должна быть указана в отчетных документах отдельным комментарием. Эти правила начинают действовать уже с первых дней 2019 года.