Что такое патент для ИП: виды деятельности, оформление, плюсы и минусы

Каждый предприниматель в начале деятельности может самостоятельно определить, какая система налогообложения будет им использоваться для работы и расчета налогов. Для этого рекомендуется изучить все предлагаемые режимы. Поэтому нередко у граждан возникает вопросы о том, что такое патент для ИП, как его оформить и какие имеются преимущества у ПСН.

Все ли могут перейти?

Патентная система была введена еще в 2013 году. Она может использоваться исключительно индивидуальными предпринимателями. Она вводилась для существенного облегчения учета. Поэтому разные компании на основании ст. 346.43 не имеют право пользоваться этим режимом.

Дополнительно имеются другие ограничения к предпринимателям, желающим воспользоваться патентом. В НК четко прописывается, что переход допускается исключительно при работе по 63 видам деятельности. Обычно выбирается этот режим предпринимателями, оказывающими разные услуги населению.

Кому подходит режим?

Патент на деятельность может быть получен только при работе по следующим направлениям:

- разработка разных компьютерных программ;

- продажа товаров в розничных магазинах, но при условии, если размер торгового зала не превышает 50 кв. м.;

- открытие заведения общественного питания;

- сдача разных помещений в аренду, причем они могут быть жилыми, коммерческими или производственными;

- ремонт одежды или обуви;

- оказание парикмахерских услуг;

- ремонт бытовых приборов;

- репетиторство и другие аналогичные виды деятельности.

Каждый предприниматель, желающий перейти на эту систему, должен самостоятельно убедиться, что выбранное направление работы подходит под требования ПСН. Для этого необходимо изучить налоговое законодательство.

Ограничения для использования системы

Перед написанием заявления, на основании которого будет произведен переход на ПСН, гражданин должен разобраться в том, что такое патент для ИП. Дело в том, что имеются некоторые ограничения для перехода на этот режим. Как правило, речь идет о следующем:

- в регионе, где планирует заниматься гражданин предпринимательской деятельностью, данный режим налогообложения должен приниматься региональными властями;

- у ИП не должно быть официально трудоустроено больше 15 работников в течение одного года;

- доход в год не может превышать 60 млн руб.

Размер платы за патент определяется региональными властями, для чего ими оценивается потенциальная доходность от выбранного направления деятельности.

Налоговая база и ставка

База налогообложения при использовании ПСН представлена потенциальным доходом в год, который может быть получен предпринимателем во время работы по выбранному виду деятельности. Патент ИП должен оплатить при покупке, а также предлагается рассрочка, если приобретается документ на длительный срок.

Максимально возможный потенциальный доход равен 1 млн. руб., но допускается вносить изменения в этот показатель региональным властям. Дополнительно во время расчета учитываются коэффициент-дефлятор.

Налоговая ставка по этому режиму составляет 6%. На региональном уровне допускается снижение данного показателя даже до 0%. Расчет патента для ИП производится работниками налоговой службы, после чего предприниматель должен своевременно внести нужную сумму.

На какой срок выдается документ?

Многие предприниматели, выбирающие для работы ПСН, задумываются о том, как купить патент для ИП. Для этого первоначально важно убедиться в целесообразности работы по этому режиму, а также выбрать, на какой срок будет приобретаться документ.

Срок действия документа выбирается непосредственными предпринимателями, но максимально он составляет один год. Минимальный срок действия равен всего одному месяцу, что указывается в ст. 346.45 НК.

Наиболее часто начинающие предприниматели предпочитают покупать документ на один месяц, чтобы убедиться, что выбранное направление для деятельности является выгодным и перспективным. После этого может выбираться более длительный период действия патента. Виды деятельности ИП выбирает самостоятельно, поэтому если будет изменено направление работы в течение действия документа, вернуть деньги за патент не получится.

Стоимость патента

Стоимость данного документа зависит от разных факторов, к которым относится срок его действия, налоговая база и выбранный вид деятельности. К особенностям уплаты налога за патент на деятельность ИП относятся:

- если срок действия документа не превышает 6 месяцев, то уплачивается полностью вся сумма налога до окончания срока действия патента;

- если покупается документ на срок, превышающий полгода, то в первые 90 дней перечисляется в бюджет 1/3 налога, а оставшиеся деньги должны уплачиваться до окончания назначенного периода.

Процедура выполняется по месту постановки предпринимателя на учет. ИП обязан принимать выбранный специальный режим в течение всего времени, на которое выдан патент, поэтому отсутствует возможность досрочного отказа от этой системы по желанию бизнесмена.

Какие предлагаются льготы?

Люди, желающие открыть свой бизнес, должны знать, что такое патент для ИП, а также какие преимущества и льготы он дает бизнесменам. Основные возможности таковы:

- предприниматели, применяющие патент, за своих работников уплачивают 20% взносов, а не 30%, как другие бизнесмены, но исключением является работа по сдаче в аренду недвижимости, розничная торговля или предоставление услуг общепита;

- для московских предпринимателей предлагается полное освобождение от уплаты торгового сбора.

Вышеуказанные преференции позволяют немного снизить налоговую нагрузку с представителей малого бизнеса.

Как получить патент на предпринимательскую деятельность?

Если предприниматель принимает решение о применении этого специального режима, то он должен разобраться не только в его особенностях, но и в правилах приобретения. К ним относятся следующие:

- выдается документ на срок от одного до 12 месяцев в пределах одного года, поэтому если покупается патент в октябре, то он будет действовать не больше трех месяцев;

- действует патент только в регионе, где он приобретается, поэтому воспользоваться им для работы в другом городе не получится;

- один патент необходимо приобретать для одного направления деятельности, поэтому если предприниматель предпочитает заниматься розничной торговлей одновременно с производством продуктов питания, то он может совмещать несколько режимов, для чего требуется вести раздельный учет;

- для использования этого режима необходимо составить грамотно заявление, которое передается в отделение ФНС по месту регистрации предпринимателя.

Процедура постановки на учет считается простой, поэтому достаточно для этого только грамотно составить уведомление. Заявление на патент для ИП подается за 10 дней до непосредственного начала деятельности. Если выполняется регистрация ИП, то можно одновременно к регистрационной документации прикладывать заявление о переходе на этот режим.

Решение о выдаче патента принимается в течение 5 дней руководством налоговой службы. Если принимается отрицательное решение, то заявитель оповещается о причине отказа.

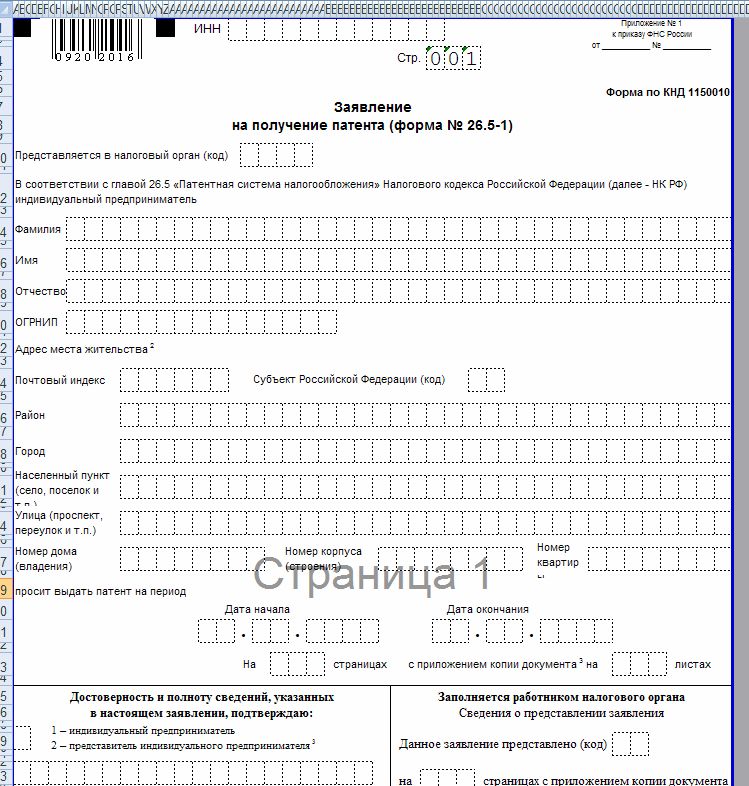

Как составить заявление?

Если предприниматель разобрался в том, что такое патент для ИП, каким образом выполняется переход на режим, а также какими плюсами он обладает, то он может переходить на эту систему. Для этого достаточно только написать соответствующее заявление. Процесс может выполняться при регистрации ИП или в начале календарного года.

Бланк заявления на патент ИП может взять в налоговой службе или скачать в интернете. Оптимально для составления документа пользоваться программой «Налогоплательщик ЮЛ», выпущенной ФНС. В заявление обязательно вносятся следующие сведения:

- дата составления;

- выбранный для работы вид деятельности;

- сведения о непосредственном налогоплательщике, представленные его Ф.И.О., данными из паспорта, а также датой рождения;

- срок, на который приобретается патент.

Если разобраться в том, как открыть патент, то любой предприниматель, соответствующий требованиям ПСН, сможет пользоваться этим режимом без каких-либо трудностей. Если же будут выявлены ошибки в заявлении, то будет получен отказ в предоставлении документа. Поэтому важно вносить в заявление только достоверные сведения, чтобы получить патент ИП. Образец данного заявления располагается ниже.

Причины отказа

Наиболее часто отказ в выдаче данного документа обусловлен следующими причинами:

- в регионе, где планирует работать предприниматель, региональными властями запрещается использование этого специального режима;

- в заявлении указывается срок, который превышает 12 месяцев или выходит за пределы текущего календарного года;

- имеется задолженность по оплате другого патента, полученного ранее;

- отсутствуют в заявлении нужные сведения;

- в текущем году бизнесмен потерял право пользоваться патентом, поэтому придется ждать наступления нового года.

Если проблема связана с ошибками в заявлении на патент для ИП, то можно исправить неточности, после чего снова подать документ в ФНС.

Какие оформляются документы для ФНС?

Предприниматели, пользующиеся во время работы патентом, не должны составлять и сдавать в налоговую службу какие-либо декларации. Они должны только заниматься ведением книги учета доходов. В нее вносится информация обо всех денежных поступлений бизнеса.

Если покупается несколько видов патентов для ИП, то необходимо вести для каждого направления деятельности отдельную книгу учета. Книга может составляться в бумажном или электронном виде.

Если предприниматель желает пользоваться электронным документооборотом, он все равно в конце года должен распечатывать книгу, после чего она заверяется подписью предпринимателя и печатью. Ее не требуется сдавать в отделение ФНС, но бизнесмен должен хранить ее не меньше 4 лет. В любой момент времени налоговые инспекторы могут попросить этот документ для проверки.

Налоговый учет на ПСН

Предприниматели, использующие патент, освобождены от применения кассовых аппаратов или составления разных отчетов. Они должны иметь только книгу учета доходов. Некоторые бизнесмены с 2019 года будут вынуждены приобретать и устанавливать онлайн-кассу. Остальные ИП на патенте получили отсрочку до 2022 года.

За счет использования патента предприниматели освобождаются от необходимости уплаты других видов сборов. Но иногда возникают ситуации, когда требуется уплачивать НДС. Данная процедура выполняется в следующих случаях:

- предприниматель ведет деятельность, которая не соответствует требованиям ПСН;

- работа связана с ввозом или вывозом разных товаров в Россию или за ее пределы;

- деятельность осуществляется при составлении и подписании договора простого товарищества.

Если предприниматель совмещает несколько режимов, например, ПСН и УСН, то по окончании каждого календарного года ему придется составлять декларацию по УСН. При расчете налоговой базы по упрощенному режиму не учитываются доходы, которые получает предприниматель за счет использования патента.

По каким причинам утрачивается право пользоваться ПСН?

Если предприниматели будут знать, что такое патент для ИП, а также какие требования предъявляются к бизнесу, то никогда не возникнет ситуация, когда бизнесмен утратит право пользоваться купленным патентом. В качестве оснований для этого процесса являются следующие случаи:

- с начала года доход от работы по виду деятельности, для которого приобретался патент, превысил 60 млн. руб.;

- в течение периода, на который приобретался патент, количество трудоустроенных наемных специалистов превысило 15 человек.

До 2017 года еще одним основанием для отмены данного режима выступало отсутствие своевременной платы за патент. Но в 2017 года в НК были внесены некоторые поправки, затронувшие данный момент. Теперь даже если предприниматель вовремя не перечислит средства, он все равно может далее пользоваться данным режимом, но у него возникнут проблемы с покупкой нового патента, так как выполнить этот процесс можно будет только с нового года.

Если по разным причинам налогоплательщик теряет право пользоваться ПСН, то он должен производить перерасчет налогов за тот период, на который был выдан патент на основании требований ОСНО. Если совмещался патент с УСН, то пересчет выполняется на основании условий упрощенного режима.

Нюансы совмещения нескольких режимов

Налоговой службой предлагаются разные виды патентов для ИП, причем один предприниматель может покупать сразу несколько таких документов. Дополнительно разрешается совмещать несколько налоговых режимов. Наиболее часто патент совмещается с УСН, но допускается работать одновременно по ПСН и ЕНВД, а также с использованием ОСНО.

При таких условиях предприниматель обязан заниматься раздельным учетом. Для этого учитываются требования, установленные в рамках каждого выбранного режима:

- если используется одновременно ПСН и ЕНВД, то при расчете средней численности работников учитывается общее количество сотрудников независимо от того, по какому виду деятельности они трудятся;

- при совмещении ПСН и УСН при определении доходов от работы учитываются общие поступления денежных средств от обоих режимов;

- при УСН контролю подлежат не только доходы от основной деятельности, но и внереализационные денежные поступления.

Статистика показывает, что в отношении предпринимателей, которые совмещают разные режимы, достаточно часто выполняются налоговые проверки. Поэтому бизнесмены должны хорошо разбираться в том, как купить патент, как правильно заниматься бизнесом, какие составлять декларации и отчеты, а также как грамотно рассчитывать налоги.

От каких платежей освобождаются ИП на ПСН?

Если принимается решение пользоваться патентом, то предприниматели освобождаются от следующих видов налогов:

- не требуется уплачивать НДС, но существуют определенные исключения, при которых придется рассчитывать и уплачивать этот сбор;

- предприниматели не перечисляют в бюджет НДФЛ;

- не уплачивается налог на имущество, если для имеющихся активов не определена кадастровая стоимость, а если данный показатель устанавливается, то сбор уплачивается всеми бизнесменами независимо от выбранного режима налогообложения.

За счет отсутствия таких платежей значительно снижается налоговая нагрузка для ИП. Наиболее часто предприниматели, покупающие патент, не нанимают на работу бухгалтера, так как все основные действия по учету выполняются самостоятельно.

Плюсы выбора ПСН

К преимуществам использования данного режима относятся:

- освобождается предприниматель от уплаты многочисленных налогов;

- ставка налога по ПСН равна 6%, что считается низким показателем по сравнению со ставками, которые используются по другим режимам;

- размер сбора не зависит от получаемой предпринимателем прибыли, поэтому нередко результат деятельности является действительно высоким, но при этом не увеличивается размер отчислений в бюджет;

- бизнесмены самостоятельно определяют, на какой период времени приобретается патент, причем нередко первоначально совершается покупка на один месяц с целью проверить целесообразность использования данного режима.

За счет таких плюсов выбор данного режима считается прекрасным решением для ИП. Как открыть на патенте деятельность? Для этого необходимо соответствовать требованиям системы, а также составить специальное заявление в ФНС.

Минусы системы

Перед тем как получить патент, ИП должен убедиться, что использование такого режима принесет ему определенную пользу. Поэтому заблаговременно изучаются все недостатки такой системы:

- воспользоваться режимом можно только при работе в ограниченном количестве направлений деятельности;

- невозможно в штат оформить больше 15 наемных специалистов;

- не получится приобрести патент, если розничная торговля осуществляется в помещении, размер которого превышает 50 кв. м.;

- если по разным причинам предприниматель не смог заплатить своевременно средства за патент, то он не сможет в текущем году приобрести его повторно;

- отсутствует возможность снизить размер налога за счет страховых взносов за себя или работников.

В некоторых регионах вовсе местными властями запрещается использование данного режима налогообложения. Поэтому не все предприниматели могут воспользоваться ПСН за счет наличия многочисленных ограничений и недостатков.

Правила снятия предпринимателя с ПСН

Если теряет предприниматель право пользоваться режимом, то он должен в течение 5 дней передать в ФНС соответствующее уведомление, в результате чего он автоматически переводится на ОСНО. При этом ему все равно придется заплатить в бюджет положенную сумму за использование патента.

Если заканчивается срок действия патента, а также бизнесмен принимает решение не пользоваться больше этим режимом, то он автоматически снимается с учета в качестве плательщика ПСН в течение 10 дней. ИП при этом становится плательщиком ОСНО, а переход на другую систему возможен только с нового года.

Заключение

ПСН считается востребованным специальным режимом, пользоваться которым могут только индивидуальные предприниматели. Такая система имеет много плюсов, хотя не лишена значимых недостатков. Для перехода на режим необходимо подавать соответствующее заявление в ФНС, но для этого бизнес должен соответствовать определенным требованиям.

Предприниматели сами выбирают, на какой период времени будет куплен патент. Допускается после окончания срока действия документа приобретать патент повторно. Для нескольких видов деятельности разрешается покупать несколько видов патентов. При определенных ситуациях предприниматель может потерять право пользоваться ПСН.